2014年中国第三方互联网支付交易规模及支付结构(图)

2014-11-30 来源:

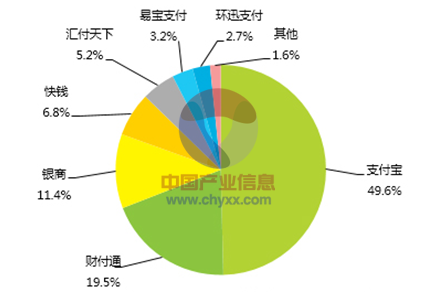

2014年中国第三方互联网支付交易规模达到8万亿,同比增速50.3%。第三方互联网支付竞争格局微调,支付宝仍然占据半壁江山。

相关报告:《2016-2022年中国互联网理财市场深度分析及发展趋势研究报告》

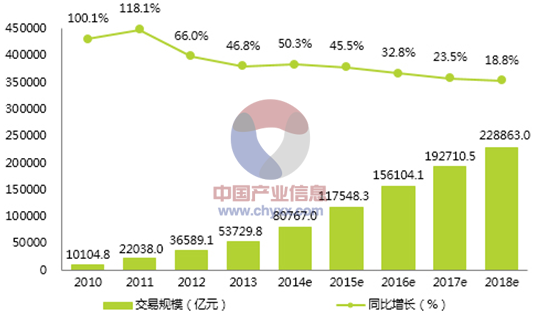

2014年中国第三方互联网支付交易规模突破8万亿元,同比增长50.3%

2014年中国第三方互联网支付交易规模达到80767亿元,同比增速达到50.3%。随着我国电子商务环境的不断优越,支付场景的不断丰富,以及金融创新的活跃,使网上支付业务取得快速增长,因此第三方支付机构发生的互联网支付业务也取得了较快增长。预计2018年,中国第三方互联网支付交易规模将达到22万亿。

2012-2018年互联网第三方支付交易规模:亿元

2014Q4中国第三方互联网支付交易规模结构中,网络购物占比31.4%,基金占比14.7%,航空旅行占比10.6%,电信缴费占比4.3%,电商B2B占比7.4%,网络游戏占比2.4%,其他占比29.2%。

从交易规模上看,每个行业都有所上升,只是增速不同造成了市场份额的微幅调整。受到“双十一”促销的影响,第四季度网购增速较快,因此占比有明显提高;网游增速基本维持行业平均水平,因此变动幅度较小。相对于第三季度而言,第四季度航空旅行增速回落,因此占比出现了小幅下降。受到股市利好及央行降息的影响,相较于第三季度,天弘增利宝申购规模有了较大幅度提高,基金申购逐渐回暖。

2013Q4-2014Q4中国互联网第三方支付交易结构

2014年中国第三方互联网支付交易规模市场份额中,支付宝占比49.6%,财付通占比19.5%,银商占比11.4%,快钱占比6.8%,汇付天下占比5.2%,易宝支付占比3.2%,环迅支付占比2.7%,其他占比1.6%。

相较于第三季度,2014Q4受到央行降息和股市利好的影响,基金申购逐渐回暖,天弘增利宝申购额有较大幅度提高;第四季度,网络购物市场迎来旺季,对促进第三方支付交易规模的增长起到较大支撑作用,支付宝受益最大。2014年,受到余额宝带领的基金申购业务、稳定的网购市场以及阿里上市等诸多因素的支撑,支付宝在2014年第三方互联网支付交易规模市场份额上仍然占据半壁江山。

其他核心竞争企业方面:2014Q4航空及高铁市场增速较稳,对财付通及银商交易规模产生一定促进作用;2014年京东上市、京东与腾讯达成合作协议,使得网购格局产生变动,基于快钱、银商与京东的合作关系,这两家企业也从侧面获益,因此财付通、银商、快钱市场份额有所上升。而汇付天下、易宝支付、环讯支付均在P2P资金托管领域继续深耕,但由于该行业的敏感性,深耕所带来的红利还未全面爆发。

2014年中国第三方互联网支付交易规模市场份额

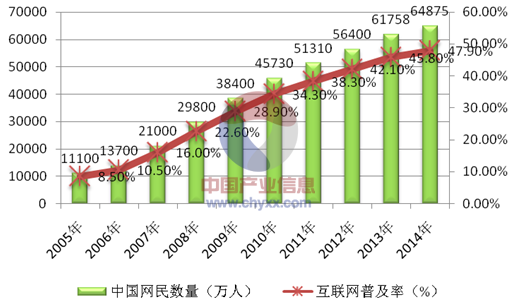

截至2014年12月,我国网民规模达6.49亿,全年共计新增网民3117万人。互联网普及率为47.9%,较2013年底提升了2.1个百分点。

2005-2014年中国网民数量及互联网普及率(万人,%)

标签: 2018年互联网 b2b 电商 电子商务 互联网 金融 企业 网络 行业 中国互联网

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。