2016年我国IDC行业市场规模分析(图)

2016-11-30 来源:

IDC(Internet Data Center)中文名为互联网数据中心。通俗的讲,IDC服务就是指围绕着企业数据中心(以服务器为中心)建设进行的一种IT外包服务模式,可分为IDC1.0和IDC2.0两种模式。

大致包括基本服务、管理服务和“水电模式”服务, IDC1.0是指资源型的基本服务,IDC2.0则包含了后两种增值服务。其中,基本服务是指带宽、空间、供电和空调等;管理服务是指对客户托管服务器的监测、报告和安全管理等;而“水电模式”服务是指不受数据中心地域限制,通过高速带宽为IDC以外的客户提供远程监控及运维的服务,收费可以按实际使用的多少来计算。

相关报告:智研咨询发布的《2017-2022年中国IDC市场运行态势及投资战略研究报告》。

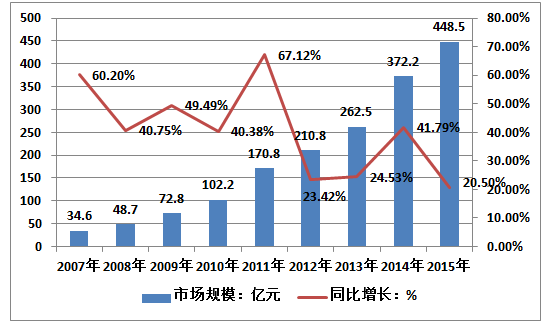

2010年中国IDC市场规模达到102.2亿元,同比增长40.38%;2011年中国IDC市场规模达到170.8亿元,年度增幅达到67.12%。2014年中国IDC市场规模达372.2亿元人民币,增速达到41.8%,与欧美发达国家相比,还是保持一个较高的增长速度。2015年我国IDC行业市场规模继续增长,达到了448.5亿元,同比2014年增长了20.5%,近几年我国IDC市场规模情况如下图所示:

2007-2015年中国IDC市场规模及增长速度

资料来源:公开资料整理

IDC公司客户分布行业如下:互联网客户仍旧是主要快速增长的客户群体,所占比例达到33.3%;11.9%被调查用户是制造行业。政府、教育行业增长较快,所占比例分别为10.2%和9.1%,随着政府电子政府、物联网以及部分公共云平台的快速建设,对IDC的需求也在快速增加。教育行业随着班班通等项目的带动,一些校园应用平台的建设与整合,大数据的集中也会带来对IDC业务的需求。

中国IDC客户类型分布

资料来源:公开资料整理

随着三网融合的推进,IDC的牌照之争愈演愈烈。广电建IDC已经势在必行。在未来,很有可能形成以电信、联通为主的第一阵营,广电和移动将会形成第二阵营,以世纪互联、网宿科技、鹏博士等上市企业形成第三阵营,以及其它民营IDC为主第四阵营的局面。

IDC产业内部的同质化竞争已经非常激烈,电信运营商与民营IDC之间,以及民营IDC彼此之间,业务越来越重叠,于是价格竞争成为决定市场成败的关键因素。形势对民营IDC来说更加不利。

行业主导者:电信运营商(以中国电信和中国联通为代表)

所占市场份额:66%

一、目前民营IDC企业的竞争地位分析

(一)目前民营IDC企业的竞争优劣势

优势:灵活,在巨大的竞争压力下创新性较强

劣势:依附于电信运营商,需要从电信运营商那里购买带宽、租用机房和线路开展业务,自建机房开展业务的民营IDC很少,同时直接受到电信运营商发展战略的影响。

(二)目前民营IDC企业的业务范围

业务范围:为了在激烈的竞争中得以生存,有些民营IDC结合自身的能力和优势,推出了一系列的创新服务。

(三)目前民营IDC企业的竞争结果

竞争结果:退出市场或谋求转型

民营IDC企业要想走的更远,就必须摆脱体制造成的困境。在国家提倡绿色节能环保的大背景下,IDC产业将迎来广阔的市场空间,IDC产业蓄势待发,大有可为,IDC企业需要适时抓住机遇,同时修炼自身,打造核心竞争力。一般民营IDC企业通过兼并、上市等方式逐步做大做强,逐渐成为IDC行业中重要的一部分。

二、目前电信运营商的竞争地位分析

(一)目前电信运营商的竞争优势

优势:本身的资金能力非常强大,不论在机房的建设、服务器的购买、对电力成本的承担能力上,优势都很明显。身处上游的电信运营商,实际上握着民营IDC的生死牌。

在三网融合加速推进的大背景下,广电运营商意欲改造自己的网络,进入宽带业务市场,从而成为电信运营商的竞争对手。所以2014年的清理穿透流量的行为,实际上是以打击广电为主要目的的。而历史上,不同运营商之间彼此争斗的情形时有发生,最悲惨的是,IDC企业也总是被牵连受累。

为了摆脱在宽带接入上的劣势,包括中国移动,广电等运营商在内,都在积极建设自己的IDC。互联网上的内容资源大部分都储存在IDC之内,拥有了自己的IDC,就能使大量的内容资源在自己的网内运行,避免走其他运营商的网络,从而减少网间结算费用的开支。这样虽然不失为一个好办法,但是从整个产业的高度看,实际上造成了IDC的重复建设和资源浪费。

而且自建数据中心存储内容资源,会导致其他网络接入用户的访问,导致自身网络的拥堵,降低用户的体验,因此,即使是中移动,也非常审慎的发展IDC业务。而中国电信和中国联通则在不断的扩大它们的IDC业务,越来越多的互联网内容提供商投入到它们的怀抱,在强者更强的马太效应之下,垄断再次被强化了。

就像通常的垄断造成效率低下一样,依靠宽带接入上的垄断地位获得在IDC领域的优势,有可能使电信运营商满于现状,不思进取。云计算在中国的落地,使国内的IDC产业面临巨大的发展机会,民营IDC希望进入这一领域,但苦于没有资源支持,电信运营商却又因为云计算产业不明朗,而采取保守的市场策略。与之形成对照的却是国外的互联网巨头大举进军国内的云计算市场,双方的差距在进一步拉大。

(二)目前电信运营商的业务范围

业务范围:近年来,电信运营商出现了“上下通吃”的趋势,从基础业务向增值业务发展。

(三)目前电信运营商的竞争结果

竞争结果:两者之间的竞争是不对等的竞争,其结果不是资源的优化利用,而是电信运营商垄断优势的不断加强。

标签: idc idc产业 idc服务 安全 大数据 服务器 互联网 互联网巨头 互联网数据 机房 企业 网络 行业 用户 云计算 云计算产业 云计算市场 转型

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。