2016年中国5G网络细分行业发展现状及发展前景分析【图】

2016-11-30 来源:

1、细分行业—滤波器与陶瓷基座需求增长

在4G 时代,由于 LTE 是一种新兴技术,其网络部署是个逐步推进的过程,意味着相当长的一段时期内全球运营商都将面临 LTE 网络与现有多网并存这一共性问题。因此,为满足业务连续性以及国际漫游需求,多模多频段终端将是市场过渡阶段一种必然选择。

对于运营商而言,不但要求其终端在原有多模的基础上增加支持新网络制式及相应工作频段,还要增加可以确保用户实现国际漫游的工作频段。不同于 2G/3G 时代,目前全球分配的 LTE 频谱众多且相对离散,为更好地支持国际漫游,终端需要支持较多的频段。以中国移动为例,4G TD-LTE 引入后,为满足自身的运营需求,终端至少需要支持 TD-LTE,TD-SCDMA,GSM 三种模式和八个频段来确保业务的连续性。为提升用户的国际漫游体验,终端还要支持 FDD LTE 模式,结合全球 FDD LTE部署现状,目前终端至少需支持 Band1/7/17(或 13)3 个频段才能实现通过 FDD LTE 漫游到日本、欧洲、美国的部分地区,而且随着 FDD LTE 在全球部署规模的逐步扩大,终端还要增加新的 FDD LTE频段才能实现全球漫游。考虑到 WCDMA 的全球部署范围广、成熟度高且漫游能力强,为提升终端的国际漫游能力,还将鼓励终端支持 WCDMA 模式及相应的工作频段。

全球各制式主流部署频段

数据来源:公开资料整理

无线通信模块由芯片平台、射频前端和天线 3 大部分构成。其中,芯片平台包括基带芯片、射频芯片以及电源管理芯片等,射频前端包括 SAW(Surface Acoustic Wave,声表面波)滤波器、双工器(Duplexer)、低通滤波器(Low Pass Filter,LPF)、功放(Power Amplifier)、开关(Switch)等器件。基带芯片负责物理层算法及高层协议的处理,涉及多模互操作实现;射频芯片负责射频信号和基带信号之间的相互转换;SAW 滤波器负责 TDD 系统接收通道的射频信号滤波;双工器负责 FDD系统的双工切换以及接收/发送通道的射频信号滤波;功放负责发射通道的射频信号放大;开关负责接收通道和发射通道之间的相互转换;天线负责射频信号和电磁信号之间的互相转换。

我国 SAW滤波器产量(万只)

数据来源:公开资料整理

手机无线通信模块

数据来源:公开资料整理

为了抑制外界干扰信号对终端接收信号灵敏度的影响,同时抑制发射通路射频信号的带外干扰,通常需要在 TDD 系统射频前端的接收通道和发射通道上分别配置 SAW 滤波器和低通滤波器,而对于FDD 系统,则需要配置双工器来解决射频前端接收通道和发射通道的滤波问题。由于滤波器件数量是随着频段数量增加而线性递增的,且 LTE 系统采用的又是接收分集,所以在 LTE 上增加支持新的频段会比在 TD-SCDMA(或 GSM)上增加支持相同数量的频段对终端滤波器件数量影响更为明显。现有的 TD-SCDMA/GSM 终端支持 6 个频段需要 12 个射频前端滤波器件,而 TD-LTE/TD-SCDMA/GSM 终端支持 8 个频段则需要 18 个射频前端滤波器件,较前者多支持 2 个频段却多增加了 6 个滤波器件。同时,TD-LTE/FDD LTE/TD-SCDMA/GSM 终端若支持 11 个频段则需要 24 个射频前端滤波器件。

多模多频段选择对滤波器件数量的影响

数据来源:公开资料整理

频谱资源是一种非常珍贵的资源,由 2G 到 4G,使用的频段变多,且频带宽了,可以提供的容量增大了,用户可以享受更高的网络速度。以手机为例,手机每增加一个频段,大约需要增加 2 个滤波器(接收和发送),1 个功率放大器和 1 个天线开关。2015 年全球手机出货量达到 19.4 亿部,比14 年增加了 0.6 亿部。智能手机方面,2015 年全球智能手机出货量为 14.3 亿部。IDC 认为在 2019年之前,全球智能手机市场将保持 7.9%的年化增长速度,最终在 2019 年达到 19 亿部的单年出货量。同时预计 2016 年中国智能手机市场的同比增长率将近 10%,中国市场未来仍有望实现更大的增幅。我国 2014 年手机出货量为 4.52 亿部,同比下降 22%,但随着 4G 在 2014 年正式商用,2015 年 4G 手机出货量的膨胀带动国内手机出货量的增加。2015 年我国手机出货量为 5.18 亿部,同比增长了 15%,增长率由负转正。

全球手机出货量(亿部)

数据来源:公开资料整理

国内手机出货量(亿部)

数据来源:公开资料整理

4G 手机出货量呈井喷之势:2014 年是 4G 正式商用的第一年,也是国内手机向 4G 转型的重要一年。数据显示,15 年国内 4G 手机出货量达到 4.4 亿部,接近 14 年全年国内手机出货量的总和。4G手机出货量占比也由14年的37.87%迅速提升到15年的84.98%。截止16年前五月占比达到91.59%。

2G 、3G 、4G手机出货量(亿部)

数据来源:公开资料整理

2G 、3G 、4G 手机出货量占比

数据来源:公开资料整理

从 2G 到 5G 的应用意味着频段的增加,单个终端的滤波器需求也将从几个增加到上百个,滤波器这个细分行业将从中受益。声表面波器件是一种新型的模拟信号处理器件,在抑制电子信息设备高次谐波、镜像信息、发射漏泄信号以及各类寄生杂波干扰等方面起到良好的作用,可以实现任意所需精度的幅频和相频特性的滤波,这是其它滤波器难以完成的。通信频谱资源日益紧张,频段分配越来越复杂,共站共址情况日益增加,保护频段不断变窄,市场对滤波器性能的要求也越来越严格。

2012 年至 2016 年5月,国内手机累计出货量达到 22.23 亿部,其中 2G、3G、4G 手机分别为 5.05、9.15 和 8.02 亿部,占比分别为 23%,41%和 36%。未来随着人们对于手机传输速度及质量要求的提高,2G 和 3G 手机将会逐步被 4G 手机所取代,而全网通手机将成为基本配置。从 2G 到 4G 的应用意味着频段的增加,滤波器这个细分行业将从中受益。

2012年以来不同手机存量(亿部)

数据来源:公开资料整理

2G/3G 手机升级为 4G(亿部)

数据来源:公开资料整理

目前我国市场上新上市的机型大部分为 4G 手机,所支持的频段都在 9-25 个之间。假设平均一部手机仅支持十五个频段,则每个手机手机用 30 个滤波器。根据数据,16-19 年国内手机年均出货量在 5 亿部以上,而 4G 手机占比达 90%以上,因此未来国内每年新增滤波器需求在 135 亿只以上,滤波器单价在 0.1-1 美元不等,假设每只滤波器仅仅 0.1 美元计算,则国内滤波器每年新增市场规模约为 13.5 亿美元,市场容量较大。

HTCC 陶瓷是 High-temperature co-fired ceramics 的缩写,意思为高温共烧陶瓷。HTCC 陶瓷基座就是高温共烧陶瓷基座,是将钨、钼、钼、锰等高熔点金属发热电阻浆料按照发热电路设计的要求印刷于 92~96%的氧化铝流延陶瓷生坯上,4~8%的烧结助剂,然后多层叠合,在 1500~1600℃下高温下共烧成一体,从而具有耐腐蚀、耐高温、寿命长、高效节能、温度均匀、导热性能良好、热补偿速度快等优点,而且不含铅、镉、汞、六价铬、多溴联苯、多溴二苯醚等有害物质,符合环保要求。

各种封装材料对比

数据来源:公开资料整理

随着滤波器市场的爆发,滤波器基座作为配套使用的部件也将迎来爆发。过去滤波器通常使用成本较低的金属基座,但由于导热性能和对高频器件的适应性等因素,金属基座并不能完全满足滤波器等射频器件的要求。随着封装技术和新材料的发展,滤波器越来越多地使用陶瓷基座,陶瓷基座不论在导热性能、高频特性还是稳定性上都更胜一筹。

随着各种电子器件集成时代的到来,电子整机对电路小型化、高密度、多功能性、高可靠性、高速度及大功率化提出了更高的要求,因为共烧多层陶瓷基板能够满足电子整机对电路的诸多要求,所以在近几年获得了广泛的应用。共烧多层陶瓷基板可分为高温共烧多层陶瓷(HTCC)基板和低温共烧多层陶瓷(LTCC)基板两种。高温共烧陶瓷与低温共烧陶瓷相比具有机械强度高、布线密度高、化学性能稳定和散热系数高等优点,在热稳定性要求更高、高温挥发性气体要求更小、密封性要求更高的发热及封装领域,得到了更为广泛的应用。

HTCC 陶瓷基座特点

数据来源:公开资料整理

HTCC 陶瓷基座的出现,使得滤波器基座的性能得到了很大的提升。因烧成温度高,HTCC 不能采用金、银、铜等低熔点金属材料,必须采用钨、钼、锰等难熔金属材料。高温共烧陶瓷中较为重要的是以氧化铝、莫来石、氮化铝为主要成分的陶瓷。HTCC 工艺流程主要有混料、流延、打孔、填孔、叠片、等静压、排胶烧结等主要工序。HTCC 陶瓷具有比 LTCC 陶瓷更高的热导率,而且化学性能更稳定,但成本要高于 LTCC 陶瓷。

HTCC 和 和 LTCC 性能比较

数据来源:公开资料整理

随着 SAW 滤波器等滤波器件在智能手机中的用量增加,HTCC 陶瓷基座将作为一对一的配套器件,其需求也将随着移动通信技术的发展而增加。随着 5G 网络预期在 2020 年左右投入商用,滤波器的用量将会大规模增长,陶瓷基座在滤波器领域会获得有力的增长点。

SAW滤波器工作图

数据来源:公开资料整理

2、新兴行业 — 促进车联网行业加速成长

车联网是指按照约定的通信协议和数据交互标准,在车与车(V2V)、车与路(V2R)、车与人(V2M)、车与互联网(V2I)之间,进行无线通讯和信息交换的大系统网络,能够实现智能化交通管理、智能动态信息服务和车辆智能化控制,是物联网技术在交通系统领域的典型应用。汽车业发展的整体趋势是汽车将不仅仅是一个需要人力来控制的交通工具,未来的汽车应该是人类生活的一个场景,并实现完全的智能驾驶,成为整个物联网络中的连接设备的一部分。在这个趋势中,汽车的进化在两个路径上演进。一是在信息处理上,汽车需要实现对其他车辆、对公共设施、对人、对互联网的信息交换,另一个是在运行控制上,需要完成单车的智能化驾驶,解放人力,让车辆自己完成在全部条件下的全部任务。当两条路径的技术均成熟且实现商用普及后,车联网络完全智能化,利用智能网联汽车系统,人类在地面的空间移动将实现运输效率的最大化和运输资源的最充分利用,解放生产力,带来巨大的经济效益。

在信息处理路径上,以 Tesla 为代表的汽车厂商通过毫米波雷达、摄像头和传感器来实现对驾驶环境的识别,易受技术和设备的精确度和稳定性的影响。

Tesla 自动驾驶事故的发生即是由于车载摄像头错把拖挂车的白色侧面识别为蓝天而引发。

传感器、雷达和摄像头对驾驶环境的识别

数据来源:公开资料整理

车联网信息交换实现汽车对驾驶环境的识别

数据来源:公开资料整理

认为车联网技术的突破和应用将是汽车进化在信息处理这一条路径上的标志性事件。车联网将从根本上解决车辆与外界的信息交换问题,也将彻底避免依靠传感器等探测技术进行驾驶环境识别出现失误这一类事故的发生。

车联网整个产业链条的构成至少应该在三个层面上形成价值联系。第一个层面是基础设施层,包括芯片模组、车载设备、终端解决方案、通信设备与运营、通信服务等,为车联网的运作提供基础条件;第二个层面是服务平台层,利用数据实现安全服务和其他扩展功能;第三个层面包括其他衍生应用层面,例如与服务平台层合作为车载提供精准营销、内容分发、保险金融等相关服务。

TSP 服务平台位于产业链的核心位置,连接了车载终端、通讯运营、整车厂商、内容服务提供商和用户等多个环节,整合资源为用户提供服务。TSP 通过车载终端收集车辆和用户的实时数据,并整合公共设施管理机构的平台数据。车载终端设备一部分是由整车厂前装,另一部分是由经销商或其他渠道后装。TSP 还连接到通信运营商为用户接入互联网,并自建数据中心、呼叫中心等设施为用户提供紧急呼叫、自动碰撞报警、车辆救援、导航等服务,还可以为内容应用提供商(CP)提供接口,给用户提供娱乐资讯、精准营销等其他应用服务。

TSP 处于车联网产业链核心环节

数据来源:公开资料整理

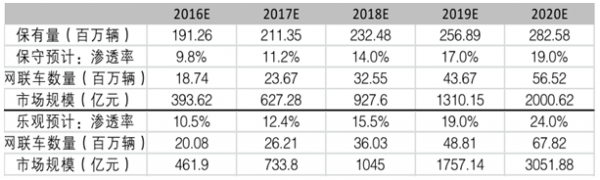

我国汽车保有量 2015 年达到 1.72 亿辆,参照发达国家汽车保有量的增速水平,假设至 2020 年保有量增速以近10%的增速增长,预测2020年我国汽车保有量将达到2.83亿辆。分别以保守预计19%、乐观预计 24%的智能网联汽车渗透率来估算,2020 年保守预计网联汽车的数量将达到 5652 万辆。车联网市场进入成熟阶段后, 预计产业链各环节的营收占比为:终端传感器及芯片厂商占比10%,通信模块设备厂商占比 20%,通信运营服务占比 10%,平台服务商占比 20%,垂直行业应用解决方案商占比 40%。以 2020 年每辆车载硬件终端 1500 元的产品价格来估算,硬件市场有近850 亿元的市场规模。假设 2020 年车载终端的车联网功能并未达到成熟的程度,仅令单个用户的ARPU 值达到 2000 元,服务市场规模约为 1100 亿元,保守预计 2020 年我国车联网市场总体市场规模 2000 亿元,CAGR 达到 50.39%。

2016-2020年参照不同渗透率对应的我国车联网市场规模

数据来源:公开资料整理

市场调研显示,中国消费者愿意为车联网额外支付的费用最高可达新车价格的 16%。如果参照这一数据,并参考成熟阶段的产业各环节营收占比推算,远期我国车联网整体市场规模有望达到 1 万亿元以上。

2016-2020 年我国汽车保有量及增速预测

数据来源:公开资料整理

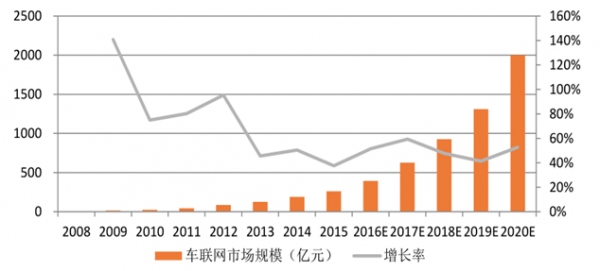

2008-2020年我国车联网市场规模及增速保守预测

数据来源:公开资料整理

我国车联网市场发展起于 2009 年,以车厂主导的车载信息终端产品的发布为标志性事件而正式启动。从 2009 年丰田 G-Book 和通用 Onstar 的上市至今,在 Telematics 市场已经形成了车厂主导的自家品牌的前装产品、车载电子或应用服务商提供的后装产品等市场。2015 年我国Telematics 前装市场累计出货约 200 万台,后装产品累计出货约 1400 万台,总计约 1600 万台,占当年汽车保有量的 9%,渗透率还很低。由于车联网服务平台的网络外部性决定了网络的价值取决于连接到网络的用户的数量,我国汽车市场以占全球汽车保有量的 14.9%的巨大基数,一旦在车联网时代形成统一的网络平台,市场潜力将十分巨大。

综合行业发展阶段的多项特征,判断我国车联网行业尚处幼稚期末期,正临近进入成长期的关键节点,主要原因有以下三点。一是,目前的车辆对驾驶条件的感知主要利用雷达、摄像头和传感器,车联网络在 V2V、V2M、V2I、V2R 等条件下的通信标准协议及商用推广尚不明朗,Telematics产品上的操作系统也有多家平台参与。二是以车联网成熟阶段用户可以享受到的服务来说,目前的Telematics 产品功能非常单薄,后装产品大多提供的仅仅是导航、信息娱乐功能,前装产品能更多地提供紧急救援、防盗追踪、车况诊断等服务,与车联网时代可以实现的盲区预警、碰撞预警、车道偏离预警、交通路况实时导航、自适应巡航、车载娱乐和丰富的行业应用等功能相比还相去甚远。三是,前装市场由各家车厂主导发展各自独立品牌的 TSP,后装市场参与者众多,进入壁垒较低。而随着车联网的推进,市场还将陆续迎来公共设施管理机构、通信运营商、行业应用厂商等多方潜在进入者的参与,较为明晰的市场结构也并未形成。

对车辆驾驶环境探测的相关技术目前在自动驾驶领域逐步推进,目前主要有两大路径。一是以谷歌等互联网公司为代表的完全自动驾驶路径,即直接进入 NHTSA(美国高速公路安全局)所定义的自动驾驶的 Level 4 阶段。这一路径主要的探测技术是以激光雷达(LiDar)为核心。二是以特斯拉等汽车厂商为代表的辅助驾驶升级路径,即 NHTSA 定义的 Level 2-3 的阶段,探测技术主要依赖摄像头、毫米波雷达、超声雷达等。两大路径在技术上的重要差别是辅助驾驶的核心是自动控制技术,而完全自动驾驶的核心是即时空间建模和人工智能技术。

目前两条路径都还有各自需要解决的问题,互联网公司代表的完全自动驾驶路径依赖的激光雷达还需解决在大雪、大雨等极端天气下的运行问题,并且对高精度地图的依赖也会限制车辆行驶的范围;辅助驾驶升级路径还需解决的问题在于利用的探测技术如何达到 100%的成功率。

主要驾驶环境探测技术对比

数据来源:公开资料整理

现有车联网通信技术的两条路线

V2X 需要实现车车、车人、车路、车与互联网之间的通信,为了满足在智能网联汽车时代的应用场景,网络性能需要有较为特殊的需求:一是需要低时延,车辆在高速运动中相互通信,如果要实现碰撞预警等功能,通信时延就必须要求在 20ms 以内;二是高可靠性,智能交通管理和安全驾驶等应用相较于普通通信网络对通信可靠性要求更高,至少在 95%以上;三是需要支持高速运动中的通信,最高需要支持 280km/h 的移动速度。目前实现车联网 V2X 的两条无线通信技术路线包括 DSRC和 LTE-V2X 两种。

目前国际上车联网领域大多采用专用短程通信技术(DSRC),这项技术在 2010 年已经完成标准化工作,欧美日的主流车厂和美日的 V2V 实验项目大都采用 DSRC,只是通信频段不同。DSRC 是一个以IEEE802.11p为基础的标准,美国联邦通信委员会(FCC)在1999年专门为智能交通系统(ITS)所分配,采用专属无线频率 5.9GHz 频段内的 75MHz 频谱。基于 DSRC 通信技术的核心技术、专利基本上已经集中在欧美车厂、汽车电子企业手中。

车联网不同的应用业务,包括车辆主动安全、交通效率管理和车载信息娱乐,对 LTE-V 技术提出了不同的通信需求。

LTE 车联网业务分类及通信需求

数据来源:公开资料整理

根据公开资料,实现 LTE-V 车联网系统,在系统架构上将分为感知层、网络层和应用层。感知层由车载智能终端、监控设备、道路传感网、车辆传感网组成,收集车联网的数据信息,网络层利用蜂窝式和直通式两种通信方式进行数据交换,并在应用层基于数据平台开展交通监管、车辆调度、行车辅助等各类车联网应用业务。

LTE-V车联网系统架构

数据来源:公开资料整理

DSRC 成熟度领先,LTE-V 具备技术优势但进展落后

相较于 DSRC 技术的成熟,LTE-V 之所以在推出的较短时间内就获得广泛关注在于它具备一些重要优势:一是 LTE-V 能重复使用现有的蜂巢式基础建设与频谱,运营商不需要布建专用的路侧设备以及提供专用频谱。二是 DSRC 在主动安全方面具备优势,但是很难保证车辆实时联网,在未来的智能驾驶时代, LTE-V 在智能交通系统管理方面具备天然优势。三是 LTE-V 与 DSRC 的关键技术在物理层和 MAC 上也存在差异,LTE-V 在技术性能指标上存在优势。

DSRC/LTE-V 关键技术比较

数据来源:公开资料整理

LTE-V2X 标准的进展显著落后于 DSRC 技术,目前处在 3GPP 的标准研究和制定阶段。3GPP 于2015 年 3 月在 SA 启动了 V2X 的需求研究:在 R14 中,已全部完成 V2X SI 以及 WI 需求研究,基本完成 V2X 架构 SI 研究,2016 年 5 月启动 WI 研究;在 R15 中,计划于 2016 年 12 月完成 V2X需求研究。于 2015 年 6 月在 RAN 启动 V2X 研究:在 R13 V2X SI 阶段,已于 2016 年 6 月完成研究;在 R14 V2V WI 阶段,计划于 2016 年 9 月完成;在 R14 V2X WI 阶段,计划于 2017 年 3 月完成。国内标准化工作也已启动,2014 年 CCSA 已完成基于 TD-LTE 的车辆安全应用可行性研究,并启动了 LTE V2X 需求和架构工作项目。2015 年 3 月,CCSA 启动关于 V2X 无线通信频段的研究,预计需求与系统架构将于 2016 年底完成标准化,空口技术于 2017 年 3 月完成标准化。

3GPP 和国内组织在 LTE-V2X 标准制定工作上的进展

数据来源:公开资料整理

LTE-V 将平滑过渡到 5G ,车联网行业加速成长

我国车联网行业目前主要存在的三大问题,包括应用功能欠缺、技术标准尚未规范、竞争壁垒较低导致行业进入者众多等,背后的原因是车联网尚处于主题概念阶段,真正的应用还未到来。车联网在我国真正进入成长阶段的标志将是通信技术标准的制定规范以及正式商用的开展,这个时间点是2017-2018 年。

3GPP LTE-V 典型应用举例

数据来源:公开资料整理

不论是 DSRC 还是 LTE-V 的推广应用都将显著改善仅依靠传感器、雷达和摄像头的单车驾驶环境探测技术的不完善,并与单车智能结合起来为智能网联汽车时代提供基础条件。LTE-V 和 DSRC 的性能条件将完全满足未来汽车在主动安全、行车效率和信息娱乐服务等方面的通信需求。

LTE-V-Direct 、DSRC 和 和 LTE-V-Cell 的性能指标

数据来源:公开资料整理

3\新兴行业 — 网络升级加速 VR/AR快速普及

根据 Digi-Capital 完成的首个 VR 头戴式显示器技术基准,为达到适合大规模商业化运用的级别,VR头戴式产品至少应该在七个关键因素上满足标准,包括移动性、视觉、沉浸性、实用性、灵活性、可穿戴性和可负担性。综合国际相关标准和现有产品性能,将 VR 头戴式产品技术指标归纳为四个方面,满足最佳标准即能保证用户比较完美的体验需求。

VR 头戴式产品的标准指标

数据来源:公开资料整理

对 VR 头盔终端产品市场进行市场规模的预测。全球市场上,预计2020 年头戴式 VR 硬件市场规模将达到 28 亿美元。对 2020 年 VR 硬件市场包括终端与外设一起的规模预测在 60 亿美元左右。国内市场上,根据对 VR 终端设备(包括外接式头盔、一体机、手机架以及输入设备等)的市场规模预测,预计 2016 年达到 7.2 亿元,2017 年 VR终端设备市场规模将高于 20 亿元人民币。

中国 VR 设备市场规模的预测

数据来源:公开资料整理

经测算,外接式头盔产品的潜在保有数量为 2500 万台,平均售价为 2000 元,截至 2025 年累计销售额 500 亿元,市场自 2017 年开始起步,预计 2017 年 15 亿。同样推算一体机和手机架产品,一体机和手机架产品截至 2025 年累计销售额分别为 150 亿元和 55 亿元。总计 VR 头盔终端产品 2017年市场规模 24 亿元,2018 年 31 亿元,2020 年 105 亿元。

VR 头盔终端产品市场规模分类预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国5G行业市场运营态势及发展前景预测报告》

标签: idc 安全 标准 电子信息 服务商 谷歌 互联网 互联网公司 计划 金融 美国 企业 通信 推广 网络 问题 行业 选择 用户 转型

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。