2017年中国互联网络发展状况:中国网民规模达7.5亿,网民性别结构趋向均衡分析【图】

2016-11-30 来源:

截至2017年6月,我国网民规模达到7.51亿,半年共计新增网民1992万人。互联网普及率为54.3%。

一、中国互联网网民规模情况分析

1、总体网民规模

截至2017年6月,我国网民规模达到7.51亿,半年共计新增网民1992万人。互联网普及率为54.3%,较2016年底提升1.1个百分点。

2012-2017年中国网民规模和互联网普及率走势

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国互联网市场分析预测及发展趋势研究报告》

2017年上半年,我国网民规模增长趋于稳定,互联网行业持续稳健发展,互联网已成为推动我国经济社会发展的重要力量。以互联网为代表的数字技术正在加速与经济社会各领域深度融合,成为促进我国消费升级、经济社会转型、构建国家竞争新优势的重要推动力。同时,在线政务、共享出行、移动支付等领域的快速发展,成为改善民生、增进社会福祉的强力助推器。

伴随着我国互联网的高速发展,相关行业监管体系也逐步完善。2017年上半年,国家互联网信息办公室出台《互联网新闻信息服务许可管理实施细则》,对互联网站、应用程序、即时通信工具、微博、直播等服务提出规范化管理要求,进一步提高互联网服务管理规范化、科学化水平,促进互联网服务行业健康有序发展。

2、手机网民规模

截至2017年6月,我国手机网民规模达7.24亿,较2016年底增加2830万人。网民使用手机上网的比例由2016年底的95.1%提升至96.3%。

2012-2017年中国手机网民规模及其占网民比例

资料来源:公开资料,智研咨询整理

随着我国移动互联网进入稳健发展期,行业整体向内容品质化、平台一体化和模式创新化方向发展。首先,各移动应用平台进一步深化内容品质提升,专注细分寻求差异化竞争优势;其次,各类综合应用不断融合社交、信息服务、交通出行及民生服务等功能,打造一体化服务平台,扩大服务范围和影响力;最后,移动互联网行业从业务改造转向模式创新,引领智能社会发展,从智能制造到共享经济,移动互联网的海量数据及大数据技术的应用,为社会生产优化提供更多可能。

3、农村网民规模

截至2017年6月,我国网民中农村网民占比26.7%,规模为2.01亿;城镇网民占比73.3%,规模为5.50亿,较2016年底增加1988万人,半年增幅为3.7%。

中国网民城乡结构

资料来源:公开资料,智研咨询整理

城乡互联网普及率持续提升,但城乡差距仍然较大。普及接入层面,农村互联网普及率上升至34.0%,但低于城镇35.4个百分点;互联网应用层面,城乡网民在即时通信使用率方面差异最小,在2个百分点左右,但商务交易类、支付、新闻资讯等应用使用率方面差异较大,其中网上外卖使用率差异最大,为26.8%。农村互联网市场的发展潜力依然较大。

中国城乡互联网普及率走势

资料来源:公开资料,智研咨询整理

4、非网民现状分析

截至2017年6月,我国非网民规模为6.32亿。上网技能缺失以及文化水平限制仍是阻碍非网民上网的重要原因。调查显示,因不懂电脑/网络,不懂拼音等知识水平限制而不上网的比例分别为52.6%和26.9%;由于不需要/不感兴趣而不上网的比例为11.2%;受没有电脑,当地无法连接互联网等上网设施限制而无法上网的比例分别为9.3%和6.2%。

非网民不上网原因

资料来源:公开资料,智研咨询整理

提升非网民上网技能,降低上网成本以及提升非网民对互联网需求是带动非网民上网的主要因素。截至2017年6月,非网民中愿意因为免费的上网培训而选择上网的人群占比为22.1%;由于上网费用降低及提供无障碍上网设备而愿意上网的比例分别为21.8%和19.3%;出于沟通、增加收入和方便购买商品等需求因素而愿意上网的比例分别为24.8%、19.6%和14.6%。

非网民促进因素

资料来源:公开资料,智研咨询整理

二、互联网网民结构分析:网民性别结构趋向均衡

2017年上半年,我国网民规模增长趋于稳定,互联网行业持续稳健发展,互联网已成为推动我国经济社会发展的重要力量。以互联网为代表的数字技术正在加速与经济社会各领域深度融合,成为促进我国消费升级、经济社会转型、构建国家竞争新优势的重要推动力。同时,在线政务、共享出行、移动支付等领域的快速发展,成为改善民生、增进社会福祉的强力助推器。据统计数据显示,截至2017年6月,我国网民规模达到7.51亿,半年共计新增网民1992万人。互联网普及率为54.3%,较2016年底提升1.1个百分点。

1、网民结构方面,性别结构:

截至2017年6月,中国网民男女比例为52.4:47.6,同期全国人口男女比例为51.2:48.8,网民性别结构趋向均衡,且与人口性别比例基本一致。

中国网民性别结构

资料来源:公开资料,智研咨询整理

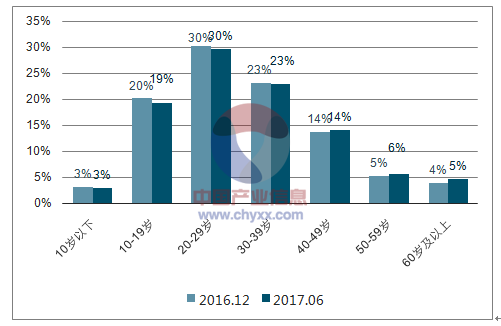

2、年龄结构

截至2017年6月,我国网民仍以10-39岁群体为主,占整体的72.1%:其中20-29岁年龄段的网民占比最高,达29.7%,10-19岁、30-39岁群体占比分别为19.4%、23.0%。与2016年底相比,40岁及以上中高龄群体占比增长1.7个百分点,互联网继续向这个年龄群体渗透。

中国网民年龄结构

资料来源:公开资料,智研咨询整理

3、学历结构

截至2017年6月,我国网民依然以中等学历群体为主,初中、高中/中专/技校学历的网民占比分别为37.9%、25.5%。与2016年底相比,网民的学历结构变化不大。

中国网民学历结构

资料来源:公开资料,智研咨询整理

4、职业结构

截至2017年6月,中国网民中学生群体占比仍然最高,为24.8%;其次为个体户/自由职业者,比例为20.9%;企业/公司的管理人员和一般职员占比合计达到15.1%。

中国网民职业结构

资料来源:公开资料,智研咨询整理

5、收入结构

截至2017年6月,网民中月收入在2001-3000元及3001-5000元的群体占比较高,分别为15.8%和22.9%。随着社会经济的不断发展,网民的收入水平也逐年增长,较2016年底,收入在5000元以上的网民人群占比提升了2.1个百分点。

中国网民个人收入结构

资料来源:公开资料,智研咨询整理

标签: 大数据 大数据技术 互联网 互联网服务 互联网服务行业 互联网行业 互联网站 企业 通信 外卖 网络 网站 行业 选择 移动互联 移动互联网 移动互联网行业 政

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。