2018年投资者数量的不断增加将带动互联网金融信息服务行业持续增长【图】

2018-12-21 来源:中国产业信息网

互联网金融出现在20 世纪 90 年代中期,以美国1995年出现的安全第一网络银行(Security First Network Bank,SFNB)为标志,互联网金融诞生,开启了金融发展的新纪元,此后互联网金融迅速在世界各地区发展起来。互联网金融信息服务随之而生。

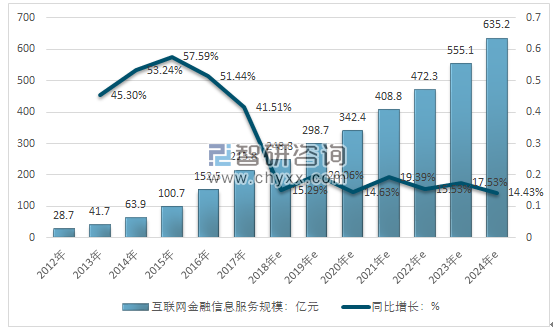

经过十多年的发展,中国互联网金融信息服务业从无到有,行业规模迅速扩大。随着中国经济的稳步增长、居民可支配收入的逐步增加以及全民理财观念的广泛普及,投资者数量和群体不断增加和丰富,国内证券市场及产品范围逐步扩大,进而拉动互联网金融信息服务的规模持续扩大。

2017年我国金融信息服务市场规模约215.8亿元,同比2016年的152.5亿元增长了41.51%,预计很快将超过500亿元。未来近几年及未来几年国内金融信息服务市场规模情况如下图所示:

2012-2024年中国金融信息服务市场规模预测

资料来源:智研咨询整理

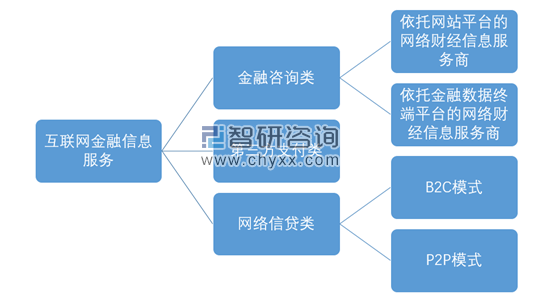

互联网金融信息服务主要有三种经营模式:金融咨询类、第三方支付类、网络信贷类。

互联网金融信息服务主要经营模式

相关报告:智研咨询发布的《2018-2024年中国互联网金融信息服务市场深度调研及投资前景分析报告》

金融咨询类分析

互联网金融信息服务行业已经经历了 20 多年的发展,目前市场中形成了以下竞争格局:大智慧、同花顺、东方财富等上市公司提供的互联网金融信息服务较为全面,服务趋于平台化,客户群体相对庞大;指南针、益盟股份、麟龙股份等公司的产品设计更具专业特色,技术指标独特,客户群体相对较小但有针对性。

第三方支付类分析

我国第三方支付行业经过初期的野蛮生长及中期的规范整顿,现已进入快速、有序发展的阶段,行业中形成了以支付宝、财付通等为代表的资质业绩、产品技术、资金实力及品牌口碑均较为突出的行业龙头企业。就目前市场情况而言,大部分第三方支付机构盈利来源主要为收取的手续费收入,因此,目前影响我国第三方支付行业利润水平的因素主要有两个:一是上游银行通道成本变动带来的采购成本的变动;二是针对下游商户端的价格竞争导致的收入水平波动。

对于第三方支付机构而言,银行通道成本是影响利润水平的关键因素之一。由于目前市场上各类支付产品趋于同质化,下游商户的选择空间较大,在不附加增值服务的基础上,费率竞争成为吸引商户的重要手段,因此亦将导致未来收入水平呈下滑趋势;同时,银行对支付机构收取的通道手续费,其费率设置多根据支付机构的交易量规模予以调整,交易量越大,费率越低。因此,未来银行通道成本将呈现两极化发展,针对市场占有率高的支付机构,银行通道成本将进一步降低;而针对无法有效夺取市场份额的小型支付机构,银行通道成本将进一步高企,行业呈现集中化趋势,小型支付机构被迫退出市场,优势支付机构在产业链中的话语权将逐渐增加,行业整体利润水平将渐趋稳定。

网络信贷类分析

2016-2017年针对金融从业者的政策密集出台:银行表外纳入MPA,房地产国庆期间遭到最严调控、保险公司噱头产品下架、网贷行业被红头文件劈头盖脸、交易所要清理、第三方支付要交准备金。当下,政策制定者把严控金融风险放在了越发重要的位置,流动性将边际收紧。强硬的行政手段监管或是互金整治下半场的特点。从各地互金整治的要求来看,监管政策已出现由“政策引导”、“底线监管”走向“行政手段”、“硬性指标监管”的趋势。

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。