2018���й�������������ҵ��չ��תֱ�£����ѽ���������Ϊ������������ҵδ��ת�͵���Ҫ����ͼ��

2019-01-24 ��Դ���й���ҵ��Ϣ��

һ���й����������ڵ������

���������ڣ�ITFIN����ָ��ͳ���ڻ����뻥������ҵ���û�������������Ϣͨ�ż���ʵ���ʽ���ͨ��֧����Ͷ�ʺ���Ϣ�н��������ͽ���ҵ��ģʽ��

���������ڲ��ǻ������ͽ���ҵ�ļ�ϣ�������ʵ�ְ�ȫ���ƶ������缼��ˮƽ�ϣ����û���Ϥ���ܺ������ǶԵ�������Ľ��ܣ�����Ȼ��ȻΪ��Ӧ�µ��������������ģʽ����ҵ���Ǵ�ͳ������ҵ�뻥�����������ϵ���������2016��10��13�գ�����Ժ�칫�����������������ڷ���ר�����ι���ʵʩ������֪ͨ����

2018��10��10�գ����й��������С��й����б��ռල����ίԱ�ᡢ�й�֤ȯ�ල����ίԱ���ƶ��ġ����������ڴ�ҵ������ϴǮ�ͷ��ֲ����ʹ����취�����У����ļ���̨��������

�й�����ҵ�ĸĸ���ȫ����Ŀ�Ĵ��£������������г����������г����ͽ��ڹ��Ƶķ��ɡ���ȫ����Ҫ������ÿһ����Ҫ�����Ʊ������������ش�Ľ��ڴ��¡��й��Ľ��ڸĸ��ֵ���������ڳ��������ڴ�ͳ���ڲ��źͻ��������ڵ��ƶ��£��й��Ľ���Ч�ʡ����ṹ������������ڼܹ�����������̱�

���й������������ڵķ�չ��Ҫ�Ǽ��������ɵġ�һ���棬���������ڹ�˾û���ʱ���Ҫ��Ҳ����Ҫ�������еļ�ܣ����DZ���ԭ�Ӽ����Ƕ���˵��������������Ȼ�����������ƣ�����Ҫ���ǺϹ�ͷ��չ���(���)�����⡣

���������ϳ�̨�Ľ��ڡ���˰�ĸ������в��ѿ������ݼ�������С��ҵ��չ��Ȼ��Ϊ�����ɣ�ռ�й���ҵ����98%���ϵ���С��ҵ֮���й����÷�չ����Ҫ�Կɼ�һ�ߡ����ӻ���������������Ӧ�á���Ƭ������ʱ�����Ƶ�������������ȴ�ͳ���ڻ������������ԣ�������ܵ���С��ҵ��������Ҳ�������䷢չģʽ��������

��ǰ����POS�����������������������ӵĴ�����С��ҵ����������ӵ�д���������Ϣ�����ݷ������������ĵ�����֧��������Ⱦ۽��š������ƶ�֧����Ʒ�Ƴ������ָ���Я�����ǻۡ���������Ե�֧������ؽ��㷺�ݼ���С�̻���ҵ��ר����Ϊ��֧��������ҵ������֧�����״���“����”��ҲԤʾ����С��ҵ����Ϊ���������ڷ�չ������Ӯ�ң�������й����ÿɳ��������ȶ���չҲ��������Ҫ����Զ�����塣

�Ի������������ҹ������������Ӵ�ǰ�Ĺ���Ұ���ɳ�������ת�ۣ�����������ʮ���ꡣʮ�ط������£�ʮ�ش�����ʵ���ݹۻ���������չ�����ҹ���չ�����̣������ܹ���Ϊ��������Σ�

��һ����2005��֮ǰ����ʼ��

��2005��֮ǰ��������������Ҫ������Ϊ������֯�������缼��Ч�͡���ְҵ���������������У�������1997���������б㿪ͨ���Լ�����վ�����ڵ���Ч�ʹӴ˽�����“һ��ͨ”�����1998��“һ��ͨ”�Ƴ�“������ҵ����”��Ϊ��������������ϵ��һ��������չ��������ȫ�µĸ߿Ƽ�������

�Դˣ�����ת�ˡ����Ͽ���֤ȯ�˻������������Ȼ�������������Ҳ��̵�����Ԥʾ�Ż������������ȫ�浽����

��������2005-2012�꣬�ȷ���

���Ÿ������ȵ��������������ĵ����������������Ӽ�������������룬�����������������������ڳ�Ȼ�������ʽ��״��̳��֡�

2007�껥�������ڵ�һ����־��������״——P2P����������2011��5��18������������ʽ���ŵ������������ƣ�2011��������27�ҵ�����������˾���Ÿ������ƣ���ʽ��־�Ż���������ڽ�ϵĿ��ˡ�

һ���ڳ�Ҳ�ڴ˿̴ӹ������������ڣ����������ϵ����ҹ���������뷨�����ϣ������������ܡ�2012�꣬��ȫ½�����Ƴ�P2P����������������Ѹ��չ�������������ڽ���һ���µ�չ���Ρ�

��������2013��-2015.6������չ����

1�� 2013��——����������Ԫ��

2013�걻��Ϊ“����������Ԫ��”����2013-2015������ʱ���ڣ����ڻ������������ŵ��ڴ�ͳ������֯���ż�������һʱ��ܶ���ҵӿ�뻥�������ڷ��롣

����������չ����������P2P���������ŷ�ʽ���ӡ��ڳ����������õ���ͬ������ȥ���һ��������ס��һ�����������̻���������һ�����Ρ�ȯ�̡�����Ƚ�����֯Ҳ���˲��ֻ��������ڣ�Ϊ�ͻ���������ݵ�һվʽ����Ч�͡��ҹ������������˸���չ����ʽ��

2�� 2014��——����������չ���ʾ���֮��

2014���Խ�������һ��ķ��֮�ƣ����������ڳ��ε�����������ҵ���棬������˵��“�ٽ����������ڽ���չ�������ƽ��ڼ�ܺ�г����”���������軥��������չ����Ŀ�ķdz����ԡ�

3�� 2015���ϰ���——���������������¾���

��2015��������ҵ���������“Ⱥ�ڴ�ҵ����������”���ٻ��£����������Ż�������������ĽŲ���

���壩��2015.7-2016�꣬չ����Σ�����ܲ����

1��2015���°���——Σ������Ƶ��

2015���ǻ���������ŷ�ʽ���ӵ�һ�꣬һ��Ҳ��ְҵ�������һ�ꡣP2P����Σ���ۼƱŷ�������ܳɽ�������740��Ԫ��“e�ⱦ”���������ӷ������ڵ����ⱻ������ѯ������ְҵ��������P2P��·������ȶ�������Ƶ����ѧУ��Ҳ�������������ӡ�

2015��Ҳ�ǻ��������ڵ�֮������“������”�� ���������ڼ�ܽ����ܲ��ڣ���������ְҵ��ϴ���н����ˡ�

2�� 2016��——ר��������ʽ����

2016��4�£��������칫�����ҹ������칫�����ַ��������ڼ�ǿѧУ��������ٴ�Σ�շ����ͽ���������ҵ�ĸ��ߡ���Ҫ���ǿ��������ٴ���ܣ���ǿѧ�����ѹ۽�������ǿ���ڡ����簲ȫ��ʶ�ռ�����ǿѧ�������Ŵ�Ч�͡�

���壩��2017�꣭�������ȭ��ְҵ����

1��2017��——����ļ��ܲ���̨

��2016��10����һ����һ���ļ����ȭƵ��أ�������2017����ڼ����·�̡���ͷ������ְҵӭ���ˡ�����ٴ��ʽ�������ָ�����������˶Ի���ְҵ“���ϼ�ܡ���ȭ����“�İ���ǹ�����Ǽ̴永�Һ�֮��������ص���һ�Ϲ�ϸ��

2�� 2018��——�����ϼ���������

��2018������ȶ��ԣ���ܲ������һ���δ��������������ܽ�����2017��ļ��˼·����������“���̰�”�IJ�����

��䣬������������Σ��ר��������ҵʩ�мƻ�����Ҫ���ص����ε�P2P��������Ȩ�ڳ��������������������������ȷ��룬ԭ����2017��3�����Ļ���������Σ��ר��������ҵ��������һ�����ң������Ĵ���Ϊ2018��6�£���ʱ��������û������ͽ���������

���������ڽ����ľ���������չ���ռ��²Ÿ�ƽ��ǰ�С�������ɳ֮��ְҵ����ʵ�������ҵ����˳����

����������������ҵ���巢չ��״����

�ܼ�����ϵ�Ӱ�죬������������ҵ2018���չ��תֱ�¡���P2Pҵ��Ϊ��������������2018��P2P�Ĵ��ҵ��ɥʧ����֮��������Υ��ҵ���ѹ���ּӾ��˽����ҵ�������Խ��ţ�����P2P��ҵ�ı����¼����������������˼��ٳ��ӣ�������ѹ���£�ƽ̨�Ŵ������½���ӯ�������½���ѹ���ɱ����ó�ҵ���߳�Ϊ��̬��

����2018��11�µף�P2P������ҵ������Ӫƽ̨�����½���1181�ң��Ѿ�������4����û����ƽ̨���ߣ��ۼ�ͣҵ������ƽ̨�ﵽ5245�ң�P2P������ҵ������Ӫƽ̨�ϼƴ�����������Ϊ8111.94��Ԫ��������������½������⣬���ܣ�P2P����ƽֻ̨��1100��ң�����Լ������֮�����ҵĴ���ƽ̨���д�ܲ�δ�ɹ�ʵ�ְ��������д�ܲ�ȫ�����ߣ����������ʲ��������ջ�û��ȫ����壬����ͷ��ƽ̨��Ȼ���ִ�����������������ҵΣ�����ڼӾ硣

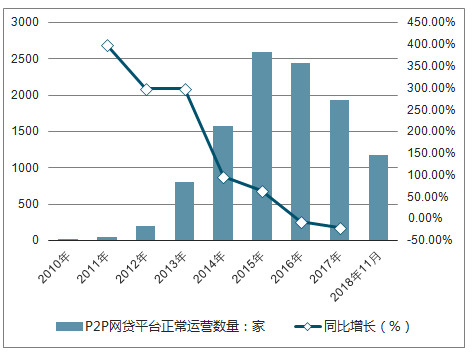

2010-2018���й�P2P����ƽ̨������Ӫ������ͬ����������

������Դ��������������

��ر��棺������ѯ�������ġ�2019-2025���й�������������ҵ�г���⼰δ��ǰ��Ԥ�ⱨ�桷

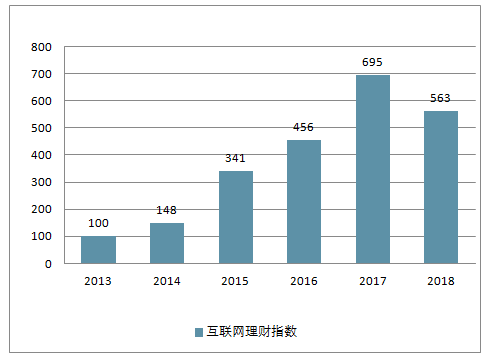

2018�껥��������ָ���½�����563�㣬���2017���695�㣬�����ߴ�23.45%��������ٵIJ������кܴ������P2P��ҵ���������µġ�

2013-2018���й�����������ָ���������

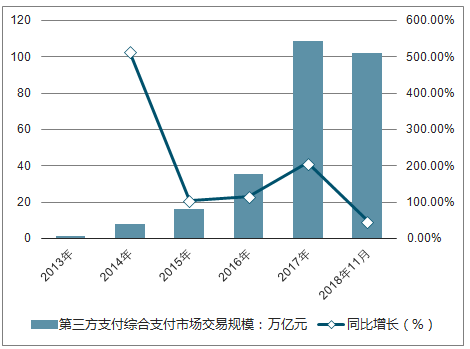

������֧����ָ�߱�һ��ʵ�����������ϵĶ���������ͨ���������ԽӶ��ٳɽ���˫�����н�������֧��ģʽ��

�ڵ�����֧��ģʽ����ѡ����Ʒ��ʹ�õ�����ƽ̨�ṩ���˻����л���֧����֧�����������������ɵ�����֪ͨ���һ���ˡ�Ҫ�������յ�������������ҽ���ȷ�Ϻ���֪ͨ����������������ٽ�����ת�������˻���

������P2P�������ռ������⣬������֧������������Ҳ���ù����������д�����ߵ�ʵʩֱ��������֧�������ı�������Ϣ���룬�����˽����ڵ�ӯ��ȱ�ڣ�ӯ���ṹת������ü�ޡ����ڽϴ��ͻ�����˵����Щ������Ҳ�������Ե�“��Ѳ���”C���û�������û���ģ�������ڲ��ֹ�ģ��С��ӯ��������һ�Ļ������ԣ�����������Դ���ؽ�ֱ�������������⡣�ӵ�����֧������ģ������2018����ҵ�����Ѿ������½���Ԥʾ��ҵ��չ������һ���ķ�չ�谭��

2013-2018���й�������֧���ۺ�֧���г�����ģ��ͬ����������

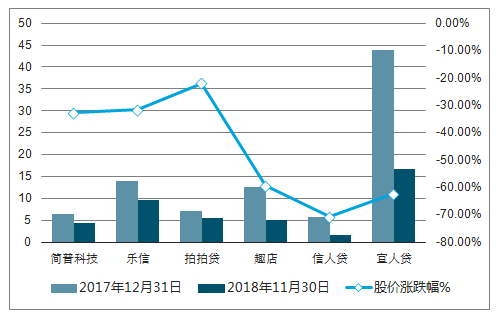

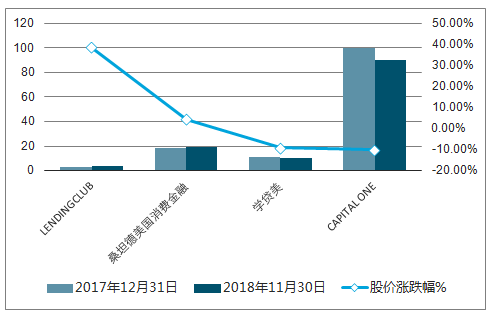

���⣬���ҹ����������ڹ�˾�Ĺɼ��������Ա�2018��11��30�պ�2017��12��31������ʱ������̼ۣ��й�����ƽ̨�ɼ۵�����20-70%֮�䣻�����ͬʱ�������ɱ����й�˾�Ĺɼ۲�������-10%��50%֮�䡣�ɼ������������иŹɵ������ԭ�����������У������й�������ҵ�����ת����仯��������Ҫ���ܹ��ڼ���������ϵ�Ӱ�졣

2018���й��������л���ƽ̨�ɼ����

2018�������ɱȹ�˾�ɼ����

Ȼ�����ڽ����컥�������ڷ�չ����“����”֮�ʣ�ȴ���д�����ͷ��˾����ֻ�����������ҵ��������Ҫ��ҵ�����˻��������ѽ�������

2015-2018�겿�־�ͷ��˾���������ѽ���ҵ������

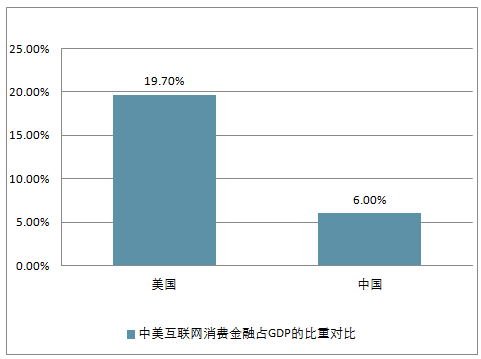

�������Ա�������Ŀǰ���������ѽ���ռGDP�ı���Ϊ19.7%�����ҹ���һ������Ϊ6%���ɼ��ҹ�δ�����о�ķ�չ�ռ䡣δ������Խ��Խ��������߿�ʼ���Ժ�ʹ�����ѽ��ڷ���������90��00��������Ⱥ�����𣬽�Ϊ���ѽ��ڷ�չ������ռ䡣��ˣ����ѽ���������Ϊ������������ҵδ��ת�͵���Ҫ����

�������������ѽ���ռGDP�ı��ضԱ�

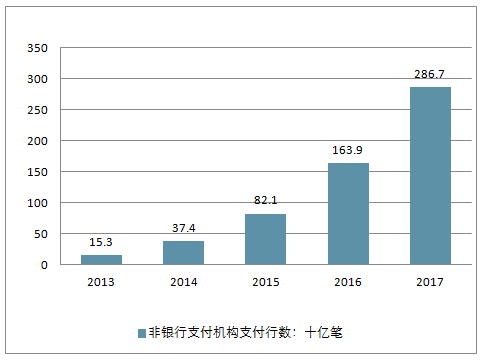

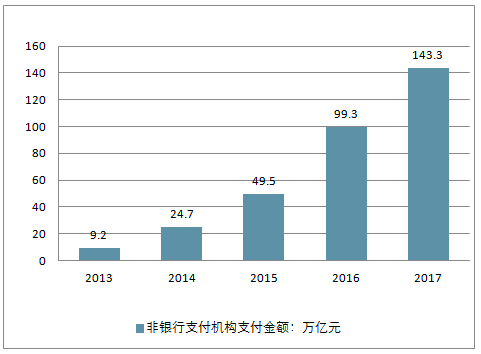

��2013��������������֧������֧�������ͽ�����������2014�꣬������֧������֧�������ͽ��ͬ������144.4%��168.5%;��2017�꣬������֧����������֧��ҵ��2867.47�ڱʣ����143.26����Ԫ��ͬ�ȷֱ�����74.9%��44.3%��2018��7�³����й�����������վ�����˵�6��25�ҷ�����֧��������֧��ҵ������֤������չ�������2018��7��ĩ������Ӫ�ĵ�����֧������238�ҡ�

2013—2017��ĩ������֧������֧���������

2013—2017��ĩ������֧������֧���������

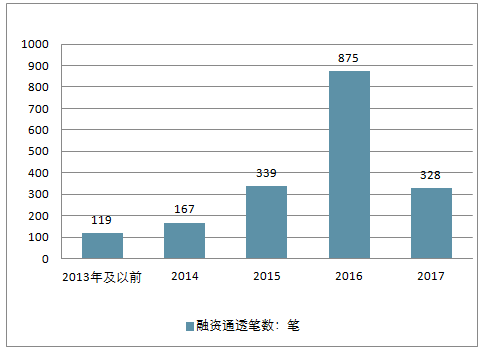

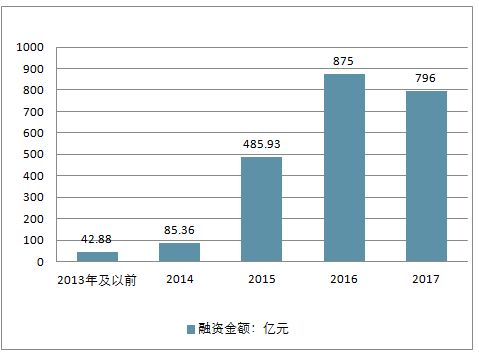

2017��ȫ����ڿƼ��������ٷ���649�������¼����漰�ʽ��ܶ�Լ1397��Ԫ��328�������¼�Ϊ�й���ҵ��ȥ796��Ԫ�ʽ�

2013-2017���й����ڿƼ�Ͷ�����������

2013-2017���й����ڿƼ�Ͷ���ʽ�����

����δ�����������ڷ�չ�������Ʒ���

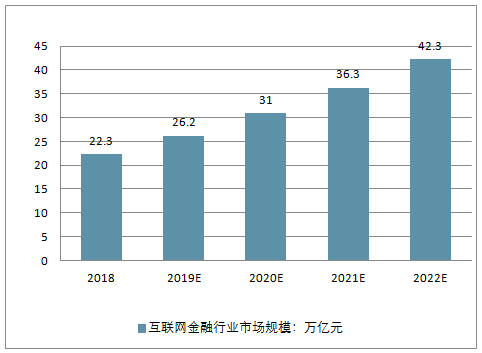

��ǰ��������������ڽ��ڴ��µĻ�Ծ�ڣ���֮�������������ҵ���ϳ������ Ԥ��2018���ҹ�������������ҵ�г���ģ���ﵽ22.3����Ԫ��δ������(2018-2022)�������������ԼΪ17.36%��Ԥ�Ƶ���2022���ҹ�������������ҵ�г���ģ���ﵽ42.3����Ԫ��

2018-2022���й�������������ҵ�г���ģ����

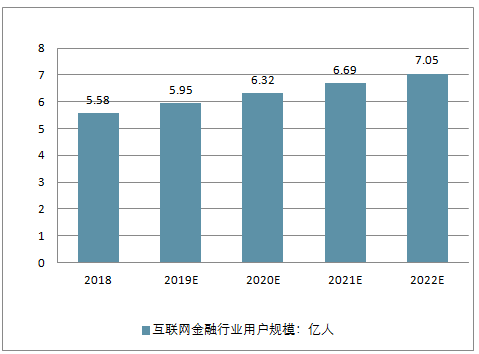

Ԥ��2018���ҹ�������������ҵ�û���ģ���ﵽ5.58���ˣ�δ������(2018-2022)�������������ԼΪ6.02%��Ԥ�Ƶ���2022���ҹ�������������ҵ�û���ģ���ﵽ7.05���ˡ�

2018-2022���ҹ�������������ҵ�û���ģ����

1��������ƽ̨�Ϲ滯

�Ϸ��Ϲ��ǻ��������ڷ�չ�Ļ����������ƽ̨������������ҵ����ķ�չ������ϵͳ�Է��գ�������������ҵ��������Ʒ�ơ�����Ͷ���ʽ𡢻�ô�����ʵ�û���

�������ϸ���ʱ���ĵ����������ذ�����ļ��ܼ���̨���������������2017��2�º�8�·ֱ��·��ġ��������ʽ���ҵ��ָ�����͡���������Ϣ�н����ҵ����Ϣ��¶ָ��������־��������ҵ���д�ܡ���������Ϣ��¶������Ҫ�Ϲ�����Ϥ����ء�

��ˣ�δ�����������ڲ�ҵ�ĺϷ��Ϲ滯�ؽ�������������ҵ�������������ɣ��Դ˼�ǿ���չܿء����Ͻ��������������С���֮�������ѳ�Ϊ����ƽ̨ʵ�ֺϹ滯��չ�ı���֮�ء�˭�ܳ�Ϊ���������ɹ��Ļ���ƽ̨��˭���ܹ�ռ���ȷ����ƣ�����Ϊƽ̨ʤ������Խ��ʵ�����֡�

����������δ����չ���ƣ����кϹ�������Ҫ�����ۺ�ʱ����ҵ��չ��Ҫ��ֺϹ�Ϊ��Ҫ��չԭ��ǿ���չܿأ���߷���ʶ���뻯�����������������ڼ�����ҵ������Σ���ʵ���ջݽ��ڵĵ�·���ߵø��ȡ���Զ��

2������ʵ�徭�ã�������ʵ

���������ڵij��֣�ͨ����������俪�����ԣ����ʽ������ʽ�������ʵ�����������Խӡ����ʽ���������Ҫ����Ⱥ���Ӷ�������ʵ�徭�ã������ʽ�������ʵ��

2017��7�·��ٿ���ȫ�����ڹ������齫����ʵ�徭����Ϊ���ڹ����ĵ�һԭ��͵�һ���ɼ�����Դ˵����ӳ̶�֮���ڴ˱����£����������ڻع����ʵ�徭�ù��ܽ���һ����ǿ����Ҳ�ǽ������������ҵ��һ�����ơ�

���ڱ��������ʵ�徭�ã�������ǽ��ͽ������⻯�̶ȡ��ع鱾Դ����ֱ�ӷ���ʵ�徭��ת�䡣�����Ҫ���ڻ���������ò�ͬ���ڲ�Ʒ��ϣ��ṩ���컯�����������ۺϷ�������ڷ��գ�������ҵ�ɹ�ת�͡�

3��Ͷ��Ⱥ�����ữ�������ע���û�����

���������ֻ����ƶ��������ļ����ռ����ֻ��ѳ������ճ��������Ҫ“����”�����⣬���ƶ�֧��Ϊ����ڣ������ƶ�����������ڵ������ϣ��ƶ����ڲ�ƷԽ���ḻ�������������ƶ������ƶ����С��ƶ����յȵȡ�ͨ���ֻ��ƶ��ˣ������㲻�����������“Զ��”�Ľ��ڷ���

�������û��ǻ��������м�����������“��˿����”�ڻ�������������Ҳ�����á����������ͳ�ƣ�80��90��ռ����������������Ⱥ���70%���ϡ��������ε�Ⱥ����Ȼ�������Ƹ������ӵ���ߣ�ȴ�ǽӴ�����������Ⱥ�壬���Ƕ�ϲ��ð�ա����д��¡��Ȱ����ɣ����뻥����������ȡ��Ϣ�������Ǻϡ�

���ߣ�����������ƽ̨Ϊ�����û�����Ͷ�ʡ��ʽ�Ķ�Ԫ��������ṩ�Ķ��������²�Ʒ��ͬʱ�����������ڵķ�չҲ����ע���û����顣�似������������Ԥ��δ��������������������Ӳ���豸Ҳ��Ͻ��иĽ���Ʃ�簲ȫ�������棬ָ�ơ���Ĥ����������̬�ȷ����Ͻ���������Ӧ�÷��棬���ܻ�����Ҳ����������û�����Ҳ����Խ��Խ�ã���Ҳ��һ�����ơ�

��ô���������û�����Խ��Խ��Ļ�����������ҵ���ᣬ������ҵ�ᱻ��̭��ͬʱ����̭�Ļ�����Щ�������г��������Ϲ淶����ҵ����ʤ��̭��Ҳ�ǻ��������ڲ�ҵδ���ķ�չ���ɡ�

��ǩ�� 2018�껥���� ��ȫ �������� ������ ���������� ���������� ���������ڹ�˾ ��������ҵ ���� ���ݷ��� ͨ�� ���� ���簲ȫ �ƶ����� �ƶ������� �й���

��Ȩ��������վ���²��������磬������Ȩ������ϵ��west999com@outlook.com

�ر�ע�⣺��վ����ת���������۲�������վ�۵㣡

��վ���ṩ��ͼƬ���زģ���Ȩ��ԭ�������У�����ʹ�ã�����ԭ������ϵ��