中国PON市场发展规模及行业设备发展趋势分析[图]

2019-07-12 来源:中国产业信息网

有线宽带接入技术从ISDN数字电话网络国际标准开始,逐步经历HDSL、SDSL技术到ADSL宽带接入技术,进而发展到VDSL/VDSL+技术,接入网速度从早期的几兆发展成为百兆以上的可实现带宽,以满足用户不同阶段的入网需求。21世纪初,光纤传输技术应用开始不断推广,全光网实验逐渐拉开帷幕。基于光通信的PON技术逐渐得到推广和使用,相继推出了APON、BPON、EPON、GPON、10GPON、NGPON等技术标准。接入网速度出现了量级上的快速增加,从155M发展现在的1.25G、2.5G、10G乃至更高的接入带宽能力。宽带固网互联网宽带传输技术主要可分为光纤接入(FTTX、GPON/EPON)、铜线宽带接入(xDSL/G.fast)、混合光纤同轴电缆接入(HFC、DOCSIS)三大类,并主要向FTTX接入方式发展。

FTTX接入网是新一代光纤用户接入网,用于连接通信运营商局端设备和用户终端,俗称宽带接入的“最后一公里”,决定了通信网络的整体性能和宽带用户体验,是网络质量的瓶颈。受光纤到用户的距离、用户的带宽需求、现有管线资源以及运营维护成本等的约束,FTTX接入网具有不同的建设模式,“X”代表多种可选模式,包含FTTC(FiberToTheCurb,光纤到路边)、FTTB(FiberToTheBuilding,光纤到大楼)、FTTO(FiberToTheOffice,光纤到办公室)、FTTH(FiberToTheHome,光纤到户)等。PON的出现使得FTTX的光纤接入成为可能,由于PON具有成本低以及运营维护简易的特性,其几乎成为FTTX技术的代名词,人们已经习惯性地把PON等同于FTTX。目前已经商用化地实现FTTX的PON技术有APON/BPON、EPON和GPON三种。

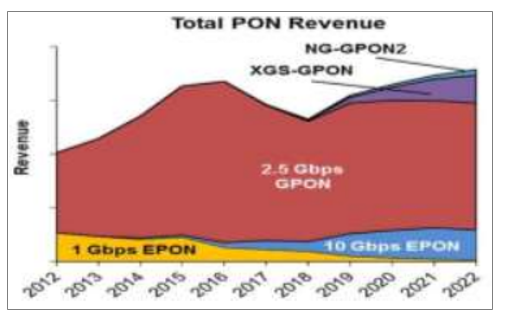

全球PON市场规模预测

数据来源:公开资料整理

根据调查数据预测,全球无源光网络市场有望在2022年实现超过70亿美元的增长,从2017到年到2022年的复合增长率将近接近40%,主要得益于采用下一代PON技术,如10GbpsEPON和下一代PON技术的应用,新一代PON技术包括XGS-PON和NG-PON2同样驱动市场强劲增长。而2.5GbpsGPON依然占据大部分的市场份额。

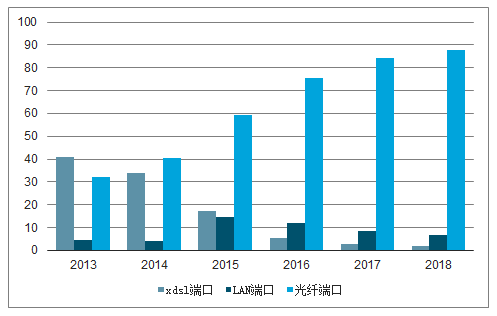

根据调查数据资料显示,中国FTTH/B接入渗透率截至2018年12月,已经达到80.1%,在亚洲排名第二,仅次于新加坡。根据工信部2018年通信业统计公报显示,我国互联网宽带接入端口“光进铜退”趋势更加明显,截至12月底,互联网宽带接入端口数量达到8.86亿个,比上年末净增1.1亿个。

其中,光纤接入(FTTH/0)端口比上年末净增1.25亿个,达到7.8亿个,占互联网接入端口的比重由上年末的84.4%提升至88%。xDSL端口比上年末减少578万个,总数降至1646万个,占互联网接入端口的比重由上年末的2.9%下降至1.9%。而根据调查数据显示,2019年3月,中国互联网光纤宽带用户已经达到3.84亿户,光纤渗透率达到了90.8%。

2013-2018年中国互联网宽带接入端口(亿个)

数据来源:公开资料整理

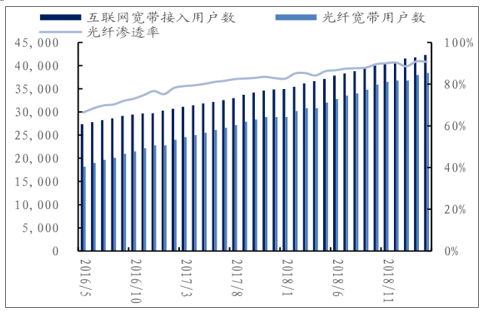

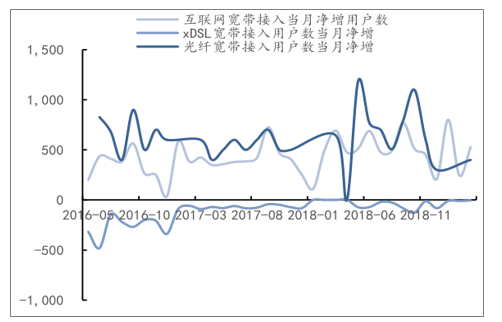

互联网宽带用户及光纤到户新增用户数并无明显下滑趋势,xDSL用户减少速度下降,预计互联网宽带用户及光纤到户新增用户将保持当前变化趋势。

中国互联网宽带接入用户总量月度变化

数据来源:公开资料整理

中国互联网宽带接入当月用户数量变化(万)

数据来源:公开资料整理

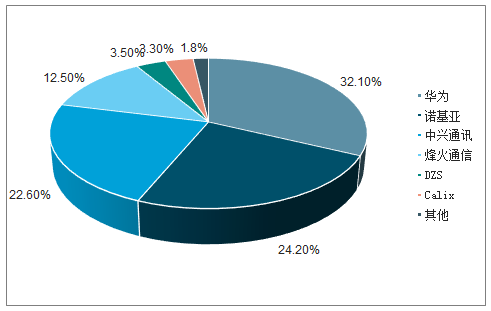

市场竞争格局上看,在全球PON设备市场上排名最为靠前的PON供应商依旧是华为和中兴。华为、中兴通讯、诺基亚、烽火通信占据了全球GPON市场的超过90%的份额,由于中国庞大的固定宽带用户基础和运营商在固定宽带业务上的巨额开支,中国PON设备生产企业优势明显。而与天邑股份类似,华为、中兴通讯其超过80%的PON设备收入是来自于三大电信运营商。

2018年全球GPON市场份额

数据来源:公开资料整理

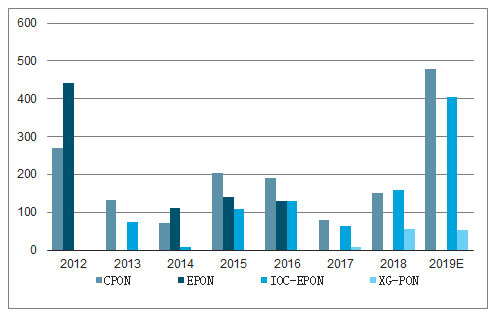

2013-2019年中国电信PON设备招标数量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国PON设备市场全景调查及发展前景预测报告》

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。