�й�������DRAM��ҵ�г������й������ⴢ������չ���Ʒ���[ͼ]

2019-07-12 ��Դ���й���ҵ��Ϣ��

��ȻDRAM����λԪ������Ȼ��ά����20%���ң�������ṹ���ڷ����ı䡣�����ֻ�����������ƿ���ı����£��ƶ���DRAM����������Ҫ���Ե����ڴ�������������������������ҵ��DRAM�����������ڴ����ݺ�AIѵ������������������������������ƶ���ǰ�߶ȼ��е�DRAM�г����������Ӧ�Ƴ³��²��Ϸ�չ������仯�������³��̵Ľ��������������ƶ��������ṹ�ĸı䣬�Լ������ݡ�AI���������ĵ������������DRAM�г������پ����������ͽṹ�Ա仯��

DRAM�洢����Flash����оƬ�ǵ�ǰ�г�����Ϊ��Ҫ�Ĵ洢����DRAM����Ϊ������ϵͳ�ڴ棬��Ȼ���ܽ�Ϊ��ɫ��������ϵ���ʧ���������ͬ�������ʧ�Դ洢������ɱ����ͣ��ʶ�����ϵͳ�ڴ�����Ϊ������Flash����Ӧ����㷺�ķ���ʧ�Դ洢����ϵ����ʧ��ʹ����Ҫ��Ӧ���ڴ������洢����

DRAM���ڴ泣�õĴ洢���ʡ�DRAM�����ݿɴ洢ʱ��dz��̣���ʹ�õ��ݴ洢���������ݣ��������ÿ��һ��ʱ�����һ��ˢ�£�������Ϣ�ͻᶪʧ����SRAM��ȣ�DRAM��Ȼ�ٶȸ������ұ������ݵ�ʱ��Ҳ��Խ϶̣�����۸�ȴ���ӱ��ˡ����ڼ����ϵIJ��DRAM�Ĺ��Ľϵͣ����ɶȸ��������С���������ٶ���Ҳ�������е�ROM���ʶ����㷺��Ӧ�á�

Flash�����������档�ڴ洢����չ�����ڣ�ROMһֱ��Ϊϵͳ����Ҫ�洢�豸����Ŀǰ���ѱ�Flashȫ������ˡ����ص��ϣ�Flash���RAM��ROM�����ƣ��䲻���ϵ�ᶪʧ���ݣ����Ҿ��е��ӿɲ������ɱ�����ܡ���Ȼ�ڶ�ȡ�ٶ���Flash��ѷ��DRAM���������ٶ���Ȼ�Ͽ죬����ɱ�Զ����DRAM���ڷ����ϣ�ĿǰFlash��Ҫ��ΪNOR��NAND�������ͣ�����������Ҫ���ڶ�ȡ��ʽ���ڲ��죬�Լ��洢��Ԫ�����ӷ�ʽ��ͬ��

NORFlash��NORFlash��“��”Ϊ������λ������ֱ������װ�������еĴ��루XIP�������NANDFlash��NORFlash��д���ٶȸ���������ɱ����ߣ��������Ҫ��Ӧ����DVD�������ֻ���USBKey��TV�������С��������豸��С����������������Ŀǰ��0-16MBFlash�г��ϣ�NORFlashռ���˴ֵ��г��ݶNORFlash�ɷ�Ϊ���кͲ��У���Ŀǰ�Դ���Ϊ��������XIP���ԣ����ɱ��ϸߣ���Ҫռ��С�����г������⣬���ڴ��еĽӿڼ������ᱡС�ɡ����ĺ�ϵͳ����ijɱ�Ҳ���ͣ�������Ȼ�ڶ�ȡ�ٶ��ϣ��䲻������NORFlash�������ѳ�Ϊ��Ҫϵͳ�����̵���ѡ��

NANDFlash��NANDFlash��“��”Ϊ������λ���䵥λ�����ijɱ��ͣ�д�����ȡ�ٶ�Ҳ������NORFlash�����û����ܶ�NANDFlash�ϵĴ������ֱ�����У���ˣ��ܶ������ʹ��NANDFlash��ͬʱ������һ��NORFlash�������������롣���ھ���NANDFlashд��Ͳ����ٶȿ졢�ɱ��͵��ص㣬����Ҫ��Ӧ���ڴ������洢������Ƕ��ʽϵͳ����PCϵͳ����DOC��оƬ���̣����Լ����õ����̣������ֻ���ƽ����ԡ�U�̡���̬Ӳ�̵ȡ�

DRAM�洢����д��ɱ���

- | DRAM | NANDFllash | NORFlash |

�ɱ� | �� | �� | �� |

�Ƿ���ʧ | ��ʧ�� | ����ʧ�� | ����ʧ�� |

�����ȡ | ���� | ���� | �Ͽ� |

����/д���ٶ� | ���� | �� | ���� |

���� | �ͣ�MB/GB�� | �ߣ�TB/GB) | �У�MB/GB�� |

������Դ��������������

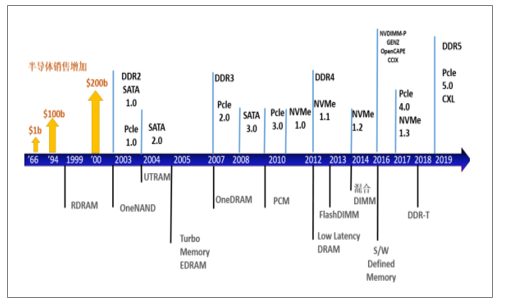

��DRAM�У��ֿ��Ը��ݼ������IJ�ͬ���Է�ΪDDRϵ�С�GPDDRϵ�С�LPDDRϵ�е��������DDRϵ��Ϊ��ͨDRAM��GPDDRȫ��ͼ����˫�����ݴ����ʴ洢����GraphicsDoubleDataRate������һ�ָ������Կ�ʹ�õ�ͬ����̬�����ȡ�洢����רΪ�ߴ�����������Ӧ������ơ�LPDDRָ���ǵ���˫�����ݴ����ʴ洢����LowPowerDoubleDataRateSDRAM������Ҫ���ڱ�Я�豸��ĿǰDDR��DDR2�Ѿ������˳��г�������DDR3��DDR4�Լ�LPDDRϵ��Ϊ����

DRAM������Ϸ�չ��һ��ΪDDR5

������Դ��������������

DDR3����SDRAM������ڴ��Ʒ���ṩ�������DDR2���ߵ�����Ч������͵ĵ�ѹ����DDR2�ĺ���ߣ��������˱�����Ҳ����ʱ���е��ڴ��Ʒ���DDR3����8bitԤȡ��ƣ���DDR2Ϊ4bitԤȡ������DRAM�ں˵�Ƶ��ֻ�е�Ч����Ƶ�ʵ�1/8��DDR3-800�ĺ��Ĺ���Ƶ��ֻ��100MHz����Σ�DDR3���õ�Ե�����˼ܹ����Լ����ַ/������������ߵĸ��������DDR3����100nm���µ��������գ���������ѹ��DDR2��1.8V����1.5V�������첽���ã�Reset����ZQУ���ܡ�

DDR4�ڴ���Ŀǰ�г��������DDRϵ���ڴ���һ��DDR4�ڴ�����2014�����������Ƴɹ���DDR4���DDR3�������������㣺16bitԤȡ���ƣ�DDR3Ϊ8bit����ͬ���ں�Ƶ���������ٶ���DDR3�����������ɿ��Ĵ���淶�����ݿɿ��Խ�һ��������������ѹ��Ϊ1.2V�������ܡ�

��δ����DDR5���Ҳ��������2018��10�£�Cadence��þ������Լ���DDR5�ڴ��з����ȣ����ҳ����Ѿ���ʼ�з�16GBDDR5��Ʒ�����ƻ���2019���ʵ������Ŀ�ꡣDDR5����Ҫ������оƬ���������������Ǹ��ߵ����ܺ��͵Ĺ��ġ�DDR5Ԥ�ƽ�����4266��6400MT/s��I/O�ٶȣ���Դ��ѹ����1.1V����DDR4��ȣ��Ľ���DDR5���ܽ�ʹʵ�ʴ������36������ʹ��3200MT/s��4800MT/s�ٶȿ�ʼ����DDR4-3200��ȣ�ʵ�ʴ������߳�87�������ͬʱ��DDR5����Ҫ������֮һ���dz���16GB�ĵ�ƬоƬ�ܶȡ�

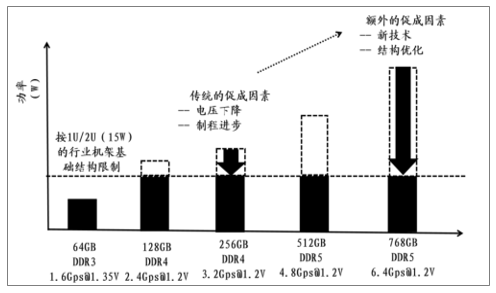

�¼������½ṹ֧��DDR5���Ŀ��ƺ���������

������Դ��������������

LPDDR��LowPowerDoubleDataRateSDRAM����DDRSDRAM��һ�֣��ֳ�ΪmDDR(MobileDDRSDRAM)��������JEDEC��̬����Э����������ڴ���ƶ���ͨ�ű����Ե��ĺ�С������ƣ�ר�������ƶ�ʽ���Ӳ�Ʒ����DDR/DDR3/DDR4/DDR5���ڴ�������ڴ����ǰѶ�ſ���һ��Ƕ����ж��ɣ����ڵ��Եȡ�

һ���г�����

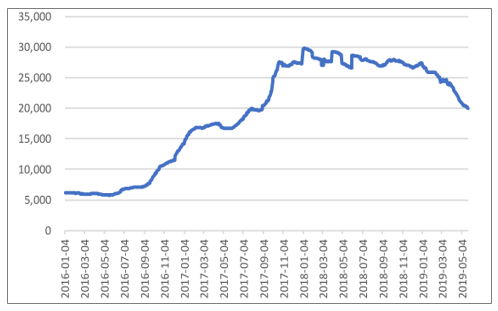

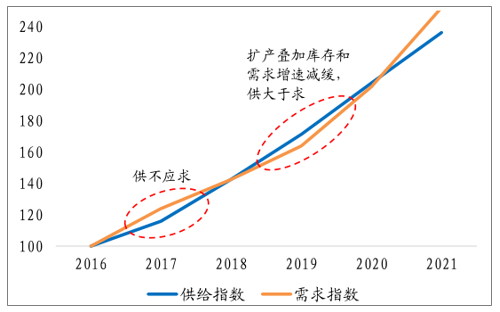

��2018���°��꿪ʼDRAM�۸�����������ڡ���ͨ�������������ΪDRAM������ǰ�������ڼ����ڵ�����Ż���ɵĵ�����ƽ̨�ڣ�ͬʱ������5G��AI�������ݵ�Ӧ�������»�ά�ֽϸ����١�Ԥ��DRAM�г���2019��������棬����2020��ǰ�����´ﵽ����ƽ�⡣

DXI�۸�ָ����2H18��ʼ�»�������DRAM����������

������Դ��������������

DRAM�Ǵ洢���г��ϵij���������1966��IBM�з��������ϵ�һ����ʧ�Դ洢����DRAM����ʼ������һֱ�����ǵļ���ϵͳ��ռ���ź���λ�á������еļ����ϵͳ�ṹ�������洢����Ϊ���桢�ڴ棨���洢��������棨�����洢���������ࡣ���л���Ҫ���ٶȸߣ�������С��ͨ��ʹ��SRAM���ڴ�Ҫ��һ���Ķ�д�ٶȺ�����֧�����г��������������ݵĿռ䣬�����SRAM��DRAM�������ݵ�ʱ��϶̣��ٶ�Ҳ��Խ��������Ӽ۸�����˵DRAM�۸��SRAM���˺ܶ࣬�����ڼ�������DRAM���С�����ɶȸߡ����ĵͣ�ͬʱ���ٶȱ�����ROM���죬���һֱ�����ڴ�IJ���֮ѡ��������棬�൱�ڵ��Ե����ݲֿ⣬�Զ�д�ٶ�Ҫ��ǰ���ߣ������������

����洢�����õĽ����У�MDRAM�ĵ�λ���ȹ̣��г������ΪSRAM��Ȼ�۸ߣ����������������������٣�ֻ�����������ڲ������ݴ��ݼ��ɡ��������������������ֹ��죬������Ҫ��ͣѰ���µĽ��ʡ��������ݵĴ��������͵����豸��С�ͻ����ƣ����Ľ���һֱ�ڱ仯����Ӧ���Ӵ���/����/Ӳ����Flash��SSDת�䡣ֻ��DRAM�ӵ�����ʼ�;߱����ܶȡ����������ص㣬�������K�������ڵ�GB����DRAM������ԭ����û��̫��ı䡣

�ڰ���Դ洢������Ϊ���������DRAM�������ǰ뵼��洢���Ĵ����ʡ����������ͺ�Я�豸�ķ�չ�Ͱ뵼�弼���ij����ƶ��洢����������DRAM��Flash˫����ս�ĸ���ݱ䡣������������У��ֿ��Է�ΪNORʱ����NANDʱ���������ܻ��ռ�֮ǰ����Я�豸�Դ洢�ռ��Ҫ������NORFlash֧��������ʵ�����ʹ����������ͨROMһ��ִ�г���ʹ����Ϊ��Я�豸�������洢���塣��2002�꣬DRAMռ���������洢���г�55%�����۶��NORFlashռ21%��NANDFlashֻռ8%����Ҫ����MP3��SD����U�̵���Ҫ�ϴ�ռ��Ӧ�ó���

2018�������г����滻ΪNANDFlash

������Դ��������������

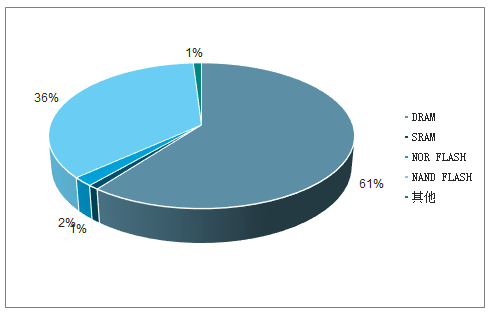

�������ܻ��ͱ�Я�豸ʱ�������Ʒ����˸�����ת�䣬NANDFlash����ȡ��NORFlash��Ϊ�������������2008�굽2018���ʮ��䣬���ܻ��������IJ��������͵����洢�����IJ��������Ϊ�ƶ�DRAM��NANDFlash�����������Ҫ����֮һ���ݵ������ݹ��ƣ�2018��洢���г���61%�ķݶ�����DRAM��NANDFlash��ռ36%��ʣ��ֻ��5%����NORFlash�Լ�ROM��SRAM����������ϴ�ƵĹ����У�DRAM���г��ݶ�һֱά����50%���ϣ�����������������ϵĿ���չ�Ժ��г��ľ�����

���г��������������洢���г��������Ե����ڲ��������ԡ����Ǵӳ��������Ͽ������ڲ����ķ���������С����ҵ��������������ȷ���ӹ�ȥ30��Ĵ洢���г������洢���г����¾���4�δ�ص����ֱ���1995—1998��䡢2001�껥������ĭ���ѡ�2007—2008��䡢�Լ�2011—2012��䡣���Ĵλص��ķ��ȷֱ�Ϊ58%��50%��23%��17%���ⱳ���ԭ����Ҫ������˽ṹ�Ķ������Լ�����ع�����ƽ�⡣

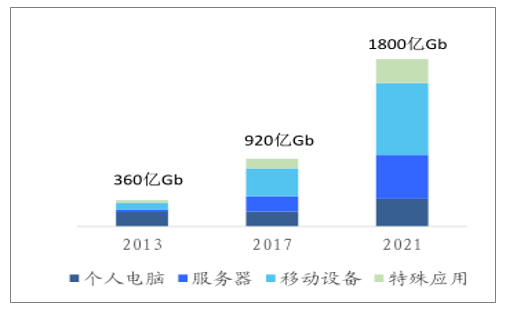

��������������洢��������ṹ���������Ŷ�����ת�䣬�Ʒ���ʹ������ݵ�Ӧ�ô����ط�����DRAM����ΪDRAM�г�δ����ǿ������������

��ǰDRAM��Ӧ�������Ϊ�ƶ��豸����������PC�����ѵ��ӵ���Ҫ���ݵ�������ͳ�ƣ�2018��DRAM�������᳤22.3%�����з�����Ӧ���������걣��������١�

���ܻ�DRAM����������ʽ��ת�䣬�ӳ�����+����������“˫������”ת��Ϊ���������ĵ���������2018���DRAMλԪ�����ɹ�ȥ�����ܻ���������ת��Ϊ���ܻ�����ͷ�����������ͷ�����������ܻ����������������ı����£����ܻ��ڴ�������������Ϊ�ƶ���DRAM������������Ҫ������Ȼ�ƶ���DRAM��δ����Ȼ��������Ҫ��DRAM�г��������������ٶȻ���Ϊ������ʽ�ĸı�������Ż���

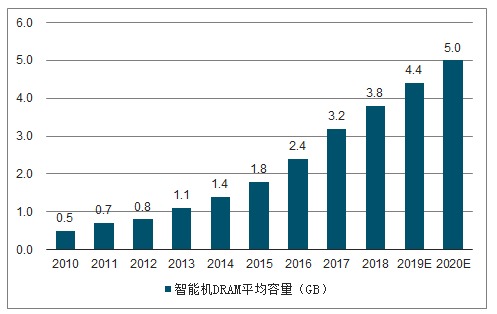

2010-2020�����ܻ�DRAMƽ��������Ԥ��

������Դ��������������

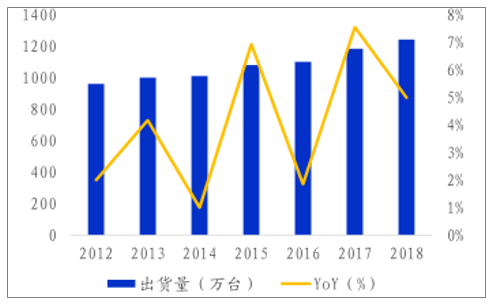

������DRAM�����������2018��ȫ�������������ԼΪ1242��̨��ͬ������5%����Ȼ���������ٿ��Ʋ��ߣ�����������ȴ��Ѹ���������ݵ������ݹ��ƣ�2018�������ƽ���ڴ�װ�����Ѵﵽ145GB��Ԥ���Ƶ�2021����ͷ�������DRAMƽ���������ﵽ366GB��CAGR����26%��

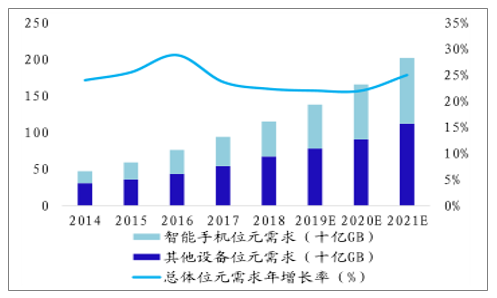

������������һ�����ݺ��ӵ��������������ĵĿ��ٷ�չ������ڷ�����10%���µ����������ʣ��������ĵ������ߴ�20%���ҡ��ݵ�������ͳ�ƣ�ƽ��һ��IDC������Լ8000��15000�����������ܣ���һ�����ܿɴ���4̨���ϲ�ͬ�ߴ�ķ��������ݹ��㽫����1000��GB��200��GB�ķ�����DRAMλԪ����

ȫ������������������ȶ�

������Դ��������������

���˴�ͳ���������⣬���ѧϰ����������ķ�����Ҳ�������������洢�����ݵ������ݹ��ƣ�һ̨����AIѵ���ķ���������DRAM��������ͨ��������6����SSD��������ͨ��������2������2021��߱�AIѵ�������ķ��������������ﵽȫ��������������İ˷�֮һ����2025�꣬�����������������������������Щ���صĹ�ͬ�����£�δ������DRAM��NANDFlash�������Խ�����20%��40%�ĸ����������ʡ�

����������DRAM�������ټӿ�

������Դ��������������

�ӹ����˿���DRAM�������ٴ�������Ż������ơ�DRAMλԪ������������Դ�Թ��ս����������ܶ�����Ϊ�����Բ������Ŵ�����ͶƬ������Ϊ�������ǽ�����DRAM�ڽ���20nm�Ƴ��Ժ��Ƴ�������ʼ����ƿ�����������̳��ڳɱ����з��ѶȵĿ��ǣ���1Xnm�������Ƴ̵Ŀ���Ӧ�ñȽϽ�����Ŀǰ���ǡ�þ�⡢����ʿ���ڴ�20nm��18nm����ͦ����̨�峧�̳����ǿ�������Ҫ����38nm�Ƴ̡��Ƴ��ƽ��Ż��ʹ洢�ܶ����ٽ���ֱ�ӵ���DRAM�ۺ�λԪ���������½���

DRAM�����������ȶ�������20%

������Դ��������������

DRAM�����ƽ��Ż������ܲ��������ȶ���ȫ��DRAM���ܺ�ͶƬ����2010-2013�����һ�����Ե�ϴ�ơ�2010��40nm�Ƴ�DRAM��Ʒ��ʼ���������г���������������Ƴ̹���ǰ�ؿ���������20nm�������������������Ǻͺ���ʿ��ά�ֲ��ܲ��������»���˴洢�ܶȺͳɱ���˫�����ƣ��������������г��ݶ��½�����ʱ�ĵ��Ĵ�DRAM���̶��ش����Ʋ���þ���չ���2013—2017��ӹ�����������һ�����ܵ�ƽ̨�ڣ���������ȶ���20nm�Ƴ�ռ����������DRAM�۸�����һʱ�����ֺ����Ҫ��������ǰ���Ƴ����������ķḻ��������ǰDRAM�г���������2013��ĸ�����ͬ����Ŀǰû���Ƴ̵Ŀ�Խʽ��չ�������ϵû���ʱ䡣

Ԥ��2020������ǰ�ڿ������Ĺ��������һ��������ϣ����´ﵽƽ�⡣2020���5G��AI���ռ���Ӧ�ý���Ϊ�����뵼���������Ҫ������ͬʱ��һ��DRAM�Ƴ�Ҳ����ʼ�ռ�������DRAM�г������ϵ����Ӹ��ӣ�����ģ�������ϵ�������ȷ���ġ�2019��~2020�������ʿ�¿����������⣬�������̶�û�д��ģ�����ƻ���������ͶƬ��������3%~5%֮�䡣�ڴ˻����ϣ������ۺϿ��ǹ����������ۼƿ�������Ӱ����й���ƽ����㡣

2018����������8%������ʿ������ҲС�����������������ȱ�ڣ����������սᡣ����֮�������ʿ���������̾����ģ������1Znm�����Ƴ�Ԥ��Ҫ��2021��Ŵ��ģ�����г��������������һ��ͶƬ�����Ƴ�ˮƽ��˫��ƽ̨�ڣ�����Ԥ���������ٵķ�������2019��������棬2020��ǰ��DRAMλԪ��������´ﵽƽ�⡣

DRAM�г�������2020��ָ�����ƽ��������

������Դ��������������

���������������

1������

����ʱ�ڣ�ԭ�����������İ뵼��洢������

���պ���ͬ��������չ�洢����ʱ���˼������û���ռ�����˵�ʱ�洢������С���۸�ߣ��洢���ķ�չ����ս��Զ���������Լ���������1969�꣬��ŵ��˹��Ħ���ȳ������ɵ�·Ԫѫ�ǵ�Ŭ���£�Ӣ�ض��ɹ���������һ��洢оƬ——����Ϊ64���ֽڵ�3101оƬ�����꣬Ӣ�ض���12��Ա���ص�.���������һ���µ���ƣ���DRAM�洢����Ԫ�ľ���ܴ��ĸ����ٵ������������Ϳ��Ѹ���Ĵ洢��Ԫ������һ�𣬴����ߴ洢�ռ䣬�ﵽ1024���ֽڡ������������DRAM�ļ���ԭ�͡�

����1970�꣬Ӣ�ض��ڴ洢�����з��ϸ���һ�������ǿ�����������2K�Ŀɲ����ɱ��ֻ���洢����EPROM����1972�꣬Ӣ�ض�����һ���������������ϵ�һ�龲̬����洢����SRAM��2102оƬ������70��80������洢����������ָ��������4K��16K��64KDRAMоƬ�Ⱥ���������һʱ�ڵİ뵼��洢��������Ӣ�ض���MOSTEK��������˾¢�ϡ�

2���ձ�

�洢�����𣺿���“�ٲ�ѧ”һ�巢չģʽ��

�ձ���Ϊ�����ߣ������˶�����ƻ����뵼���ҵ���Ⱥӡ�1970������ձ�����һ��ץ“����ѧ”һ���ƽ������뵼��ʵ����չ��һ��ץ���ڱ��ݸ��ҵ�������ձ��İ뵼��洢��������1971��NEC���Ƴ���DRAMоƬ����Ӣ�ض�������DRAM��������ˣ��ձ��뵼��ļ���ʵ���Ͳ�Ʒ������������Ȼ�о��ࡣͬ�ڵ������洢���Ѿ������˳����ģ���ɵ�·��VLSI�������ձ���ͣ������һ���������ģ���ɵ�·��LSI����

1976�꣬���ձ�������ͨ��ʡǣͷ�������������⡢��ʿͨ����֥��NEC���˾��Ϊ�Ǹɣ��������ձ�ͨ��ʡ�ĵ�������ʵ���ң�EIL�����ձ���ҵ�����о�Ժ�����ۺ��о����ͼ�����ۺ��о�����Ͷ����720����Ԫ�����ᳬ���ģ���ɵ�·DRAM�ļ����ѹء�Ϊ�������VLSI������Ŀ�ɼ��Ȼ�����Բ�ͬ��˾���Ŷ�һ���滥ͨ���ޣ�һ���滥�ྺ������ȡ��ר��1210���ҵ����347����

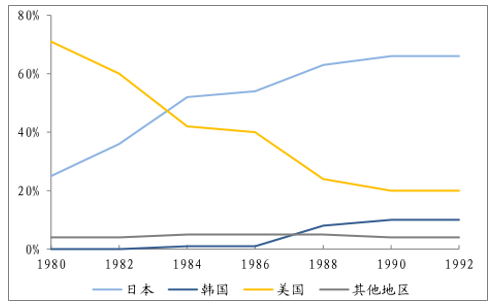

VLSI������Ŀ�ijɹ�ֱ�Ӱ����ձ���DRAM�ijɱ��Ϳɿ����Ϸ���������70���ĩ����DRAM��������50%���ң����ձ���������ʱ���˵�80%��������ѹ���Ե�����ɱ����ơ������ձ��洢��ҵ��ʤ������۸�ս��DRAMоƬ��1981���50��Ԫ����1982���5��ԪһƬ�����������мܲ�ס�ڽڰ��ˡ�Ҳ���������ʱ�ڣ��ձ��洢��ҵ����˶������ķ������ڶ�ʢ��80���ĩ90��������ձ�DRAMռ����ȫ��DRAM�г��ݶ��65%���ϣ����ս�Ӣ�ض�����DRAM�г���

�ձ���1990�����Խ������Ϊȫ��DRAM���Ӧ��

������Դ��������������

�ձ��洢����ҵ���������������ľ��飬���ǽ�ʾ�˴洢��ҵ�ļ����ܼ����ʱ��ܼ����ص㣬������֤�˹ٲ�ѧ��ͬ��չ�洢��ҵ�Ŀ����Ժ���Ҫ�ԡ�����1960����Ĵ洢����ʱ���Ժ洢���г�Ѹ���������������ݿ������ߡ��ڴ˺�ľ����У��Լ������ʽ��г�����Ҫ�ص�Ҫ�����Ͽ�������һ����ҵ�������Ѿ������ϣ���˺������Ʊ�Ҫͨ����ҵ��������ͨ���������ܳɹ���

3������

�����뵼���ҵ���ڵķ�չƾ����ǵ������Ͷ����ɱ������سɱ�����������Ͷ�ʽ�������һʱ�ں������ٻ����˴����ʱ���ͬʱ�γ��˰뵼���ҵ�ij��Ρ���ȱ�ټ������Ͷ��ܼ��ĵͶ˷�չģʽ��70����ߵ��˾�ͷ��Ϊ���ƶ���ҵ����������������1973��������“�ع�ҵ�ٽ��ƻ�”������1975�깫���˷��ְ뵼���ҵ������ƻ���ǿ��ʵ�ֵ���������뵼�������ı�������

���ձ��ijɹ�������ǰ��������֪�������պ��ĿƼ������ڴ洢֮·��Ц�ߵó�Զ����1982�굽1987���“�뵼�幤ҵ���˼ƻ�”�ڼ䣬����Ч���ձ���VLSI������Ŀ���ɺ������ӵ���ͨ���о���ǣͷ���������ǡ�LG���ִ��������Լ�����������ѧ��һ���DRAM���м������ء�����Ŀ�������꣬�з����ô�1��1����Ԫ������������е���57����

���˼�����֮�⣬�����洢��Ȩ��ȷ�����벻����ʷ�����Ͳп����ҵ��ɱ�������洢��ҵץ���������ʷ��������1987������հ뵼�����ˡ��ⳡ�����������ձ����ã���ŵͨ������DRAM���������оƬ�۸���ʱ�ʷ������ռ��˳���DRAM�������ȫ��256KDRAMȱ�ھ����洢��ҵץס���ᣬ˳����г��հס�

����ս���棬�����ľ��ĺ�ʵ����ν���Ƹ����ۣ�����Ŀ�IJ����ݣ����˳��ھ���ҧ���洢��ҵ�������š����磬������1984���Ƴ�64KDRAMʱ��������ȫ��뵼��ҵ�ͳ����ڴ�۸��ÿƬ4��Ԫ������ÿƬ30���֣������ǵ�ʱ�������ɱ���ÿƬ1��3��Ԫ������ζ��ÿ����һƬ�ڴ����DZ��1��Ԫ��

�������ں�����90�������Ȼ����9�������������Σ��ʱ��ծ��һ�ȸߴ�300%���ڴ��ڼ䣬�����������ڲ��ŵ��ʽ���������ͦ���ǣ����Ǻ������������Ż������Ⱥ��ṩ�˳���60����Ԫ�������Դ��

�ġ���ҵ���Ʒ�չ

�洢����ҵ�ǵ��͵��ʱ��ܼ��������ܼ���ҵ���Ѿ��γ��˾�ͷ¢�ϵĸ�֣�һ������ֵ���ҵ�����������Ѵ��Ʊ��ݡ��Ӵ洢����ҵ�ķ�չ��ʷҲ���Կ�����������Խ��Խ�����ڹٲ�ѧһ���з��������ʱ�����ҵ�ⲿ�����ĺ������֡�

�ҹ����Ӳ�ҵ���������죬�о�İ뵼����������ͬʱ���ܺͼ���Ҳ�ڿ�����������ҵת��ʱ�䴰�ڵĵ����γ��˿۵�“ʱ��”��

����ۺ���Դ��˳Ӧʱ�Ƶ�����¹��ϴ���֧�ִ洢����ҵ������������Դ�Դ洢������������ս�Թ��ᣬ�����ڹ��ڴ洢��ҵ�߳���ǿ��ĺ���·�ߣ����Ƶ�ǰ��¢�ϸ�֡�

�洢��ռ�ݰ뵼���ҵ����Ϣ��ҵ�ĺ��ĵ�λ���г���ģ��¢�ϸ���ι̣���ͷ�������ԡ���ȫ��뵼��ó��ͳ����֯��WSTS�����㣬2018��ȫ��뵼���Ʒ���۶�4373����Ԫ�����д洢����ռ����1343����Ԫ������30%���洢���г��ռ���Ȼ������ȴ�쳣���ң��������ʱ�Ͷ��Ƽ������ߵ��ص�Ӿ���ǿ����ǿ����̫ЧӦ������þ�⡢����ʿ����ͷ�Ѿ���DRAM�����γ���“����ռ��→��Ӫҵ��→�з�Ͷ���→��������→��ռ�г�”������ѭ������ǿ����ǿ�IJ�ҵ������ǰ�������ҵƾ������������ʵ��ͻ�ƣ�����Ҫ��ҵս�Ի����������ԴЭ֧ͬ�ֵȵ��ⲿ���ص�������

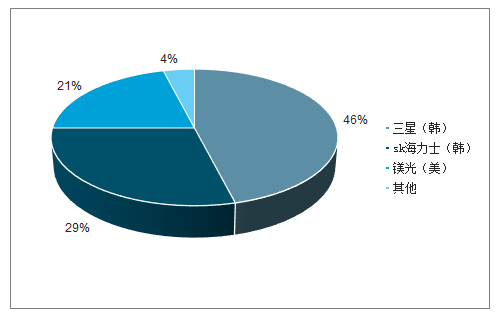

�洢����ҵ�ڹ�ȥ��ʮ����ķ�չ�о����˲п����ҵ��������̭���Ѿ��γ��˹�ͷ¢�ϵľ��档�����ͷ���ǣ�SK����ʿ��������2018��DRAMȫ���г���ռ�ȷֱ�Ϊ45.5%��29.1%��21.1%����ռ�ȳ���95%������¢��������DRAM�г�������NANDFlash�������ǣ���֥/�������ݣ����⣬SK����ʿ��Ӣ�ض���2017��NANDFlashȫ���г���ռ�ȷֱ�Ϊ39%��32%��11%��11%��6%����ռ�ȸߴ�99%��

2018��DRAM������ͷ¢��

������Դ��������������

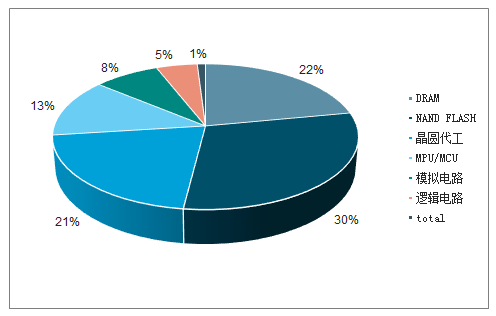

�洢��ҵ���ʱ�֧�����з��ɱ���Ҳ�Ǹ���ҵ��һ���ż���Ŀǰ��Ҫ�洢��ҵ������IDMģʽ������Ҫ���Ѿ�ѽ��м����з�����Ҫ�е������ʱ�֧���������豸����þ��Ϊ����2019���þ��ƻ��ʱ�֧��105����Ԫ��ռ���˹�˾2018��ȫ��Ӫ�գ�304����Ԫ����34.5%����˾���ʱ�Ͷ�뼸��ȫ�����ڼ������¼��������豸���£�����ֻ�漰������������û��ͶƬ���ܵ����ӡ�

2018��뵼���ʱ�֧��52%���ڴ洢

������Դ��������������

�洢��ҵ���������ι̣��³�����Ҫ�����벻���������ء��ʽ�ʵ�����г�ƥ�䡣�����洢��Ϊ�����ߣ�����ҵ���������������ȣ��ձ���Ϊ�м������������ߣ�ͨ��“�ٲ�ѧ”һ�幥�ػ�ü���������ռ�г���������Ϊ�������Ӹ��������ߣ���ͨ������������չ��������Ч���ձ��з����������ͨ�����ڵĹ����ʱ�֧�����г����п������š��洢����ҵ�����ս�Է����Լ�����ۺ���Դ�Ĺ�ϵ��Խ��Խ���ܡ��й��洢��ҵҪ�����Ʊ��벻����Щ�����֧�֣����������Ƕ������������ʱ����

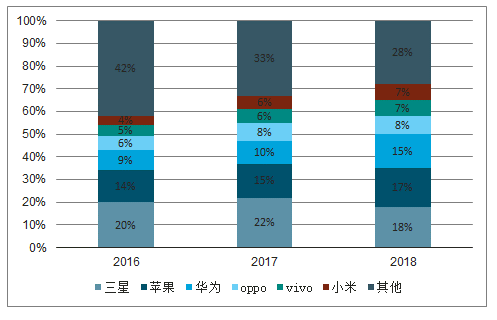

������ṹ�������й�Ʒ�Ʊ������о�Ĵ洢����������������δ���������չ����洢�����ܡ��й�����Ʒ�������ܻ���PC������ռ���൱����г��ݶ��Ȼ��2017�꿪ʼȫ�����ܻ��������Ϳ�ʼ��¶ƣ̬�����й��ֻ�Ʒ��ȴ���ƿ������š���2018���ȫ�����ܻ��г��ϣ���Ϊ��OPPO��VIVO��С���Ĵ�Ʒ��ռ�ݵ��г��ݶ�ﵽ37%�����2017������7%���ٷֵ㡣�������루3%����1+��Ʒ�ƣ��й�Ʒ�����ܻ��г��ݶ�ֱ��50%�����ڸ��ӳ����PC�г������롢�곞����˶�����й�Ʒ���Ⱦ�ȫ��ǰ6��PC����Ʒ�ơ�����DRAMһ����������Щ�й�Ʒ�ƽ���Ϊ����DZ�������ѿͻ���

�ڲ��ܺ�������ת���й��İ뵼���ҵת�ƴ��£����Ƕ������ͬЭ���ƶ������洢�Ļ��ᴰ�ڡ�

�й�Ʒ�Ƶĵ����ܻ��г��ݶ��������

������Դ��������������

��ر��棺������ѯ�����ġ�2019-2025���й�DRAM�洢����ҵ�г�������״��δ����չ�����о����桷

��ǩ�� ������DRAM �г����� ��չ����

��Ȩ��������վ���²��������磬������Ȩ������ϵ��west999com@outlook.com

�ر�ע�⣺��վ����ת���������۲�������վ�۵㣡

��վ���ṩ��ͼƬ���زģ���Ȩ��ԭ�������У�����ʹ�ã�����ԭ������ϵ��