2019年第一季度视频行业:内容成本、平台价格、视频网站产业链发展趋势分析[图]

2019-07-29 来源:中国产业信息网

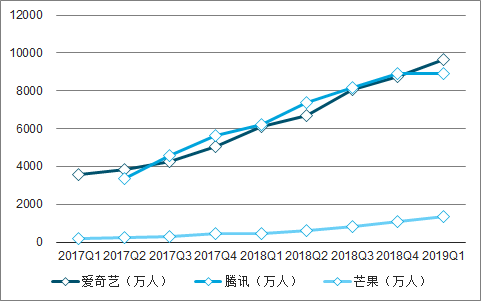

2019Q1头部视频网站的付费用户增长出现分化,但行业付费红利依旧。19Q1爱奇艺的付费用户达到9680万,环比增长11%(单季度增加940万),芒果付费用户为1331万,环比增长24%(单季度增加256万),而腾讯19Q1的付费用户与18Q4持平,未见显著增长,头部视频网站季度用户增长出现分化;头部视频网站除腾讯的付费用户增速呈下滑趋势外,爱奇艺、芒果的付费用户增速均较为稳定,19Q1整体付费用户增速基本都超过50%(腾讯同比增43%),行业同比增速依然维持较高增长。

测算,视频行业付费用户的天花板在2.5亿左右,爱奇艺、腾讯等第一梯队的平台向上还有1倍以上的成长空间,行业用户红利依然存在,核心仍取决于内容和产品(19Q1爱奇艺自制综艺《青春有你》、自制剧《黄金瞳》等有效带动会员增长),自制能力强,差异化内容显著的平台能在行业竞争中占据优势。

2017Q1-2019Q1头部视频网站付费用户增长

数据来源:公开资料整理

2019Q1网络剧集及综艺播放表现TOP10

网络剧 | 网络综艺 | ||

剧名 | 指数 | 综艺名 | 指数 |

东宫 | 79 | 青春有你 | 62.5 |

倚天屠龙记 | 75.4 | 妻子的浪漫旅行2 | 59 |

黄金瞳 | 70.7 | 哈哈农夫 | 56.6 |

鬼吹灯之怒晴湘西 | 68.5 | 这就是原创 | 56.1 |

独孤皇后 | 64.2 | 以团之名 | 56.1 |

皓镧传 | 61.7 | 我和我的经纪人 | 55.3 |

乡村爱情11 | 61.1 | 女儿们的恋爱 | 54.6 |

独家记忆 | 59.6 | 横冲直撞20岁 | 51.4 |

奈何boss要娶我 | 58.4 | 小姐姐的花店 | 50.7 |

古董局中局 | 57.4 | 青春的花路 | 50.6 |

数据来源:公开资料整理

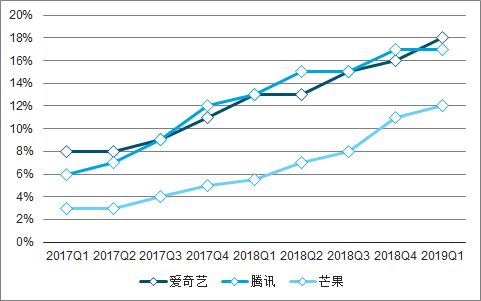

视频行业付费用户的增长主要源自行业付费率的提升,视频月活用户增长放缓。目前爱奇艺及腾讯的MAU均超过5亿,优酷的MAU达到4亿以上,巨大的流量基础下增量用户的增长自然放缓,19年4月腾讯与爱奇艺的MAU同比增速均低于15%,优酷出现负增长,我们预计19年视频行业流量增速在10%-20%之间。另一方面,视频网站的行业付费率持续提升,19Q1爱奇艺及腾讯的付费率达到了17%-18%,芒果的付费率也提升至12%,付费用户的增长依赖于存量用户的转化。

头部视频网站付费率不断提升

数据来源:公开资料整理

一、内容成本改善+平台价格策略调整

成本端,演员片酬下降有望推动行业内容成本增速回落。伴随政府就演员片酬提出的相关指导性意见以及行业对市场定价的逐步规范,18年下半年演员片酬开始下调,从而缩减了视频网站的内容成本。2019年视频网站在内容成本端将持续改善,预计成本增速出现回落,视频网站的亏损率有望收窄。

抑制演员片酬的相关政策及行业声明

时间 | 部门 | 文件 | 内容 |

2017.9.8 | 国家新闻出版广电总局、国家发改委、 财政部、商务部、人力资源和社会保障 部等五部委 | 《关于支持电视剧繁荣 发展若干政策的通知》 | 要建立和完善科学合理的电视剧投入、分配机制,严禁播 出机构以明星为唯一议价标准,综艺节目、网络剧参照电 视剧的规定执行。 |

2017.9.2 2 | 中国广播电影电视社会组织联合会电 视制片委员会、中国广播电影电视社会 组织联合会演员委员会、中国电视剧制 作产业协会、中国网络视听节目服务协 会 | 《关于电视剧网络剧制 作成本配置比例的意见》 | 各会员单位及影视制作机构要把演员片酬比例限定在合理 的制作成本范围内,全部演员的总片酬不超过制作总成本 的40%,其中,主要演员不超过总片酬的70%,其他演员 不低于总片酬的30%。 |

2018.4.4 | 优酷、腾讯视频、爱奇艺三大视频网站 | 《关于规范影视秩序及 净化行业风气的倡议》 | 共同抑制不合理的高片酬现象。在内容制作层面,将演员 的片酬比例控制在合理的成本范围内;在版权采买层面, 将评估标准进一步优化和丰富,不明星唯一论。 |

2018.8.1 0 | 优酷、腾讯视频、爱奇艺三大视频网站 及正午阳光、华策影视、柠萌影业、慈 文传媒、耀客传媒、新丽传媒六大制作 方 | 《关于抑制不合理片酬, 抵制行业不正之风的联 合声明》 | 共同抵制艺人“天价”片酬现象,严格执行相关部门出台 的“明星限薪令”——电影、电视剧、网络视听节目全部 演员、嘉宾的总片酬不得超过制作总成本的40%,主要演 员片酬不得超过总片酬的70%;并对不合理的演员片酬进 行控制,其中单个演员的单集片酬(含税)不得超过100 万元,总片酬(含税)最高不得超过5000万元。 |

数据来源:公开资料整理

国内视频网站与美国流媒体市场均处于激烈竞争的市场环境,同时叠加经济下行带来的广告招商压力,短期2年内不排除头部视频网站联合提价的可能性。

以爱奇艺为例,付费用户选择较多的会员套餐为按月续费、单月收费及单年收费模式,假设选择按月续费的用户比例为50%,单月收费的用户比例为20%,单年收费用户占比30%,以19Q1爱奇艺9680万付费用户为基准,我们测算得出在提价10%/15%/20%的背景下,单月收入增加额总计2/3/4亿。视频网站会员价格的上调有望大幅提升平台会员收入,缓解资金压力。

爱奇艺会员提价后收入增加额测算

收费 方式 | 用户 占比 | 会员 (万) | 提价前会员 价格(元) | 提价后会员价格(元) | 单月会员收入增加额(亿) | ||||

+10% | +15% | +20% | +10% | +15% | +20% | ||||

按月续费 | 50% | 4840 | 19 | 21 | 22 | 23 | 0.92 | 1.38 | 1.84 |

单月 | 20% | 1936 | 25 | 28 | 29 | 30 | 0.48 | 0.73 | 0.97 |

单年 | 30% | 2904 | 248 | 273 | 285 | 298 | 0.6 | 0.9 | 1.2 |

数据来源:公开资料整理

会员分级:当前头部视频网站一般会对自己的会员进行分级,如爱奇艺将会员分为七个等级,每个等级设置不同的权限和福利。间接提价方式下,视频网站或将调整会员权限进一步吸引用户,通过鼓励用户额外充值的方式提升会员等级,从而达到提升ARPU值的目的。

内容分级:视频网站从原本的视频内容分发渠道向上游内容制作方延伸,优质内容在向视频网站聚合,内容数量也在急剧增加,在此前提下,针对不同用户的内容分级收费成为视频网站另一种间接提价的重要方式。

腾讯体育会员与腾讯视频会员为两套会员体系,收看NBA的用户可充值腾讯体育会员观看球赛,高等级会员享有更多球赛观看权限。爱奇艺也设置了VIP会员、体育会员、FUN会员三套会员体系,其中FUN会员针对二次元用户开放漫画内容观看权限。未来伴随视频网站优质内容的持续丰富,更多的内容分级或将出现,多套会员体系有望增强平台基于会员端的变现能力。

腾讯体育会员价格及特权情况

会员类型 | 价格(元) | 权限 |

腾讯体育会员 | 30元/月 | 可享受NBA一支球队全部比赛、英超17-18赛季全部比赛、2017联合会杯、 同时享受NHL、NCAA、国际篮联系列比赛。还享有蓝光画质、免贴片广 告、NBA英文原音解说、NBA观赛上帝视角等权益。 |

72元/3个月 | ||

264元/12个月 | ||

腾讯体育高级 会员 | 90元/月 | 坐拥NBA全部比赛、英超17-18赛季全部比赛、2017联合会杯、同时享受 NHL、NCAA、国际篮联系列比赛。还享有蓝光画质、免贴片广告、NBA 英文原音解说、NBA观赛上帝视角等权益。 |

198元/3个月 | ||

540元/6个月 | ||

720元/12个月 |

数据来源:公开资料整理

二、跨行业高阶整合与深层次业务互融,视频网站产业链价值重塑

中美视频产业均已步入整合期,但美国整合阶段相对更高阶。随着行业成熟度提升并购频发,在产业融合态势下,大小纵向产业链整合、横向同业兼并以及跨行业整合均有发生,目前美国市场重心转向后者,而中国还在前者。美国的产业发展走过了中国正在走的道路,虽然具有个性化特征,但总体上美国趋势对中国产业发展具有重要指导意义。

中美传媒产业特征对比

- | 成熟度 | 市场格局 | 产业链 | 整合阶段 | 融合度 |

美 国 | 高度成熟 形成具有全国全 球影响力的传媒 集团巨头 | 受互联网流媒体冲击, 但五大传媒集团仍代 表传媒业中流砥柱,并 依托其仍具竞争力的 内容制作能力构建的 流媒体平台进行转型, 以应对挑战 | “制-播-分发-用户”上下 游垂直整合的全国全球 化经营,传统传媒仍具有 很强的内容制作能力 | 在行业高度成熟面 临下行拐点的形势 下,整合重心转向 同业横向并购以及 跨行业整合,以不 断扩大规模效应 | 业务及资本维度均深度 融合。例如亚马逊、苹果 切入流媒体,AT&T并购 时代华纳,康卡斯特发展 宽带移动网络物联网等 通讯业务 |

中 国 | 成熟度不及美国, 尚未形成几大全 国性的传媒集团 巨头 | 互联网视频企业对传 媒行业冲击和重塑作 用更大,与传统媒体企 业二分天下且有进一 步走强趋势,传统媒体 不断提出转型但成果 并不显著 | 1)制播分离,传统传媒 企业缺乏内容制作能力, 未全产业链整合; 2)互联网视频企业逐步 走向制播合一,比受制播 分离、分省而治的传统传 媒企业更具有上下游产 业链整合、内容分发的规 模效应优势 | 尚处于纵向产业链 整合不断做大的阶 段,待几大传媒集 团巨头格局成形后 可能将进入横向同 业兼并阶段 | 政策准入限制资本端难 整合,但业务互融,特别 是科技企业对传媒业的 全面融合,以BAT为代表 的互联网科技企业侵入 。并重塑传媒产业。其次通 讯也进入传媒业“播-分 发”的产业链 |

数据来源:公开资料整理

我国视频产业正处于第一阶段纵向产业链整合期,视频网站产业链地位提升迅速。媒体融合与全渠道分发进一步提升了互联网视频行业的空间。互联网视频由原先依托互联网渠道分发移动端,逐步拓展到有线网络、电信专网,以及互联网电视大屏端,新增渠道终端的分发边际成本较低,全渠道全终端的分发模式使得互联网视频摊薄了成本,提升边际收益,同时利于统一品牌化的打造。爱奇艺、腾讯等视频平台均加强与有线运营商和电信运营商的合作,拓展有线电视、IPTV等新增市场。

相关报告:智研咨询发布的《2019-2025年中国网络视频行业市场调查及发展趋势研究报告》

标签: 视频行业内容成本与平台价格发展趋势分析 视频网站产业链发展趋势分析

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。