2019年上半年中国网络安全发展:等保2.0催生市场新空间[图]

2019-08-01 来源:中国产业信息网

今年5月份,我国网络安全等级保护制度2.0国家标准正式发布。网络安全等级保护制度是我国网络安全领域基础性制度之一,即要求对网络实施分等级保护、分等级监管,强调重点保护涉及国家安全、国计民生、社会公共利益的网络的基础设施安全、运行安全和数据安全。此前的网络安全等级保护制度1.0版本核心是于2007年发布的《信息安全等级保护管理办法》。相对等保1.0标准体系,等保2.0在保护对象范围、保护方法、法律效力等方面有着较大改变。

等保2.0标准保护对象范围在传统系统的基础上扩大到了云计算、移动互联、物联网、工业控制系统、大数据等领域,等保2.0针对这些新兴领域还提出了在通用安全要求之外的拓展安全要求。等保2.0内涵也更加丰富,除进行1.0时代网络定级及备案审核、等级测评、安全建设整改、自查等规定动作外,还增加了测评活动安全管理、网络服务管理、产品服务采购使用管理、技术维护管理、监测预警和信息通报管理、数据和信息安全保护要求、应急处臵要求等内容。在保护方法上,等保2.0在原有方法的基础上更注重全方位主动防御、安全可信、动态感知和全面审计。在法律效力方面,等保2.0的核心法律依据是新出台的《网络安全等级保护条例》以及2017年6月生效实施的《网络安全法》,等保1.0的核心法律是2007年发布的《信息安全等级保护管理办法》以及更早发布的《计算机信息系统安全保护条例》,等保2.0相较1.0所依据的法律效力要更为高阶。

等保2.0与等保1.0对比

- | 等保2.0 | 等保1.0 |

保护对象范围 | 新增云计算、移动互联、物联网、工业控制系统、大数据等系统 | 传统信息系统 |

保护方法 | 更注重主动防御、安全可信、动态感知和全面审计 | 传统较被动的网络安全防护办法 |

保护工作 | 新增测评活动安全管理、网络服务管理、产品服务采购使用管理、 技术维护管理、监测预警和信息通报管理、数据和信息安全保护要 求、应急处臵等 | 网络定级、备案审核、等级测评、安全建设整改、自查 |

法律效力依据 | 《网络安全法》、《网络安全等级保护条例》 | 《信息安全等级保护管理办法》、《计算机信息系统安全保护条例》 |

数据来源:公开资料整理

由于等保1.0体系产生时间较为久远,在信息技术快速发展的情况下已经逐渐不再适用,这也是等保2.0出台的大背景。等保2.0强调了对各种不同类型信息系统的全覆盖,并可以通过新的方法采取防护措施,更为看重事前和事中的主动防御能力,这有望极大扩充网络安全领域的市场空间。此外,等保2.0在法律效力层面的提升也将使得政府、企业等主体提升对网络安全能力建设的重视,从而有利于网络安全市场的快速健康发展。等保2.0也将催生包括态势感知、威胁情报等主动防御类网络安全细分领域,以及云安全、数据安全、工控安全、移动业务安全等新兴市场,从而进一步扩大传统网络安全内涵。

一、互联网

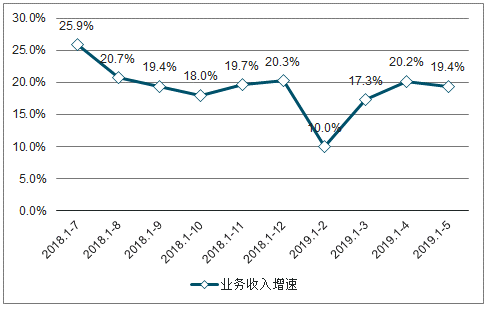

当前,我国互联网业务收入增长显著。据调查显示,2019年1-5月我国规模以上互联网和相关服务企业完成业务收入4282亿元,同比增长19.4%,增速比去年同期回落4.5个百分点,但比一季度加快2个百分点。研发投入保持较快增长。1-5月,全行业研发投入额达181.2亿元,同比增长15.6%,增幅较一季度回落6.8个百分点。

2018-2019年5月中国互联网业务收入增速

数据来源:公开资料整理

进入2019年以来,全球范围内网络安全事件依旧层出不穷,多数网络安全事件与个人信息泄露有关,也有大规模网络攻击以及造成严重损失的案例。随着信息时代的快速发展,不管是个人、企业还是政府都产生了越来越多、越来越有价值的数据。当前,全球数据总量呈现快速增长,从2016年的16.1ZB有望增长到2025年的163ZB。与此同时,数据泄露事件数量也迅猛增长。在这个大数据时代,防止敏感信息泄露成为了网络安全的重要目标之一,也将促使网络安全得到更多人的重视。

近期部分网络安全热点事件

时间 | 相关信息安全事件 |

2018.11 | 万豪酒店5亿客户数据泄漏 |

2019.1 | 澳大利亚维多利亚州政府3万名雇员个人信息外泄 |

2019.1 | 德国数百名政客私人信息泄漏事件 |

2019.2 | 印度国有天然气公司泄露数百万客户敏感信息 |

2019.3 | 俄罗斯50多家大型企业遭到未知攻击者勒索 |

2019.3 | 英特尔CPU现高危漏洞,可能导致泄漏私密数据 |

2019.3 | 环球易购旗下跨境电商网站Gearbest泄露数百万用户信息和订单 |

数据来源:公开资料整理

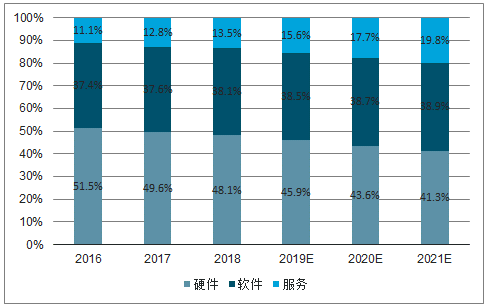

近年来行业发展过程中遭遇的灾难性网络攻击给企业带来重大威胁,企业对网络信息安全服务持续性的重视程度不断提高。随着虚拟化及云服务理念的渗透,网络信息安全盈利模式将由软硬件产品向服务逐步转移。根据2018年中国网络安全市场中,安全服务的市场占比为13.8%,预计到2021年将接近20%。

2016-2021年中国网络安全市场结构及预测

数据来源:公开资料整理

全球网络安全市场正保持着较快增长趋势,据调查数据预测,2019年全球IT安全相关硬件、软件和服务支出将达到1031亿美元,相比2018年增长9.4%。预计,到2022年全球安全解决方案支出将达到1338亿美元,从2018年到2022年的年均复合增长率达到9.2%。当前中国已经成为全球第二大网络安全支出国家,预计,2019年中国安全解决方案总体支出将达到69.5亿美元,2018-2022年的年均复合增长率有望达到25.6%,增速将远高于全球平均水平。目前,我国信息安全投入占我国IT总投入比重约为2%,与美国等发达国家的10%还有较大差距,市场仍有较大发展空间。

2017-2022年全球IT安全支出规模预测

数据来源:公开资料整理

未来中国网络安全市场仍将保持较快增长势头,合规性要求以及对数据重视度的提升将是驱动网络安全市场的主要动力,等保2.0将在2019年12月1日正式实施,在此之前与等保2.0相关的网络安全服务有望得到快速推动。主流厂商也已经针对等保2.0推出了网络安全整体解决方案,将助力市场的快速拓展。

相关报告:智研咨询发布的《2019-2025年中国互联网+网络安全设备行业市场监测及未来前景预测报告》

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。