预测2019年中国ICT自主可控重要性提升,国产替代蕴含机会[图]

2019-08-01 来源:中国产业信息网

近期的华为‚禁售事件以及中美贸易摩擦的持续发酵使得ICT领域的自主可控再次得到了高度重视,其实自‚棱镜门事件以后,国外核心设施产品对国家网络安全领域存在的潜在威胁已经引起了国家的广泛重视。我国也一直在推进关键基础设施领域的自主可控,其中计算机软硬件领域的自主可控也是其中的重点之一。在当下信息化、智能化日益加深的时代,计算机软硬件正与社会的方方面面产生着联系,从这个意义上来看,实现相关计算机软硬件领域的自主可控对于国家而言战略意义显著,特别是在政府、军工、金融等关系到国计民生的重要领域中。

一、CPU

在PC和服务器的CPU市场上,最主要的参与者是美国的Intel和AMD这两家。在PC端,Intel和AMD依然保持着垄断地位,其中Intel的市占率在80%左右。在服务器端,Intel的x86服务器芯片基本上处于垄断地位,其市占率在90%左右,竞争者包括AMD以及华为、高通、Marvell等基于ARM架构提供服务器芯片的厂商。不管在PC端还是服务器端,国内厂商在CPU上的影响力还比较弱。相关的国产厂商主要有龙芯、兆芯、飞腾、海思、海光、申威等,其中基于MIPS架构的有龙芯,基于x86架构的兆芯、海光,基于ARM架构的有飞腾、海思,基于Alpha架构的有申威。龙芯和申威使用的指令集为从国外厂商购买而来,并以此为基础进行自主研发和迭代,其他国内厂商均为使用授权的指令集。目前在商用产品中使用国产CPU的仍然较少,在党政军的使用是其产业化发展的重要领域。例如,2018年5月份,中央国家机关发布《2018-2019年中央国家机关信息类产品(硬件)和空调产品协议供货采购项目征求意见公告》,其中在服务器产品采购类别中首次增设了‚国产芯片服务器类别,其中包括龙芯CPU服务器、飞腾CPU服务器、申威CPU服务器。

国产芯片服务器类别中产品及部分参数

配置 | 龙芯CPU服务器 | 飞腾CPU服务器 | 申威CPU |

CPU型号 | ≥龙芯3B1500 | ≥飞腾FT1500A-16 | ≥申威1621 |

CPU实配颗数 | ≥2 | ≥1 | ≥1 |

PCI-E扩展槽实配数量 | ≥2 | ≥4 | ≥4 |

内存类型 | DDR3/DDR4 | DDR3/DDR4 | DDR3/DDR4 |

内存容量 | ≥32GB | ≥32GB | ≥32GB |

内存实配插槽数 | ≥4 | ≥2 | ≥4 |

内存最大可扩展数量 | ≥8 | ≥4 | ≥8 |

数据来源:公开资料整理

龙芯作为国产CPU芯片的标杆之一,目前已经进行了3代的更新。现在的龙芯已经可以满足日常使用中的办公、看视频、听音乐等需求,但对于电脑芯片要求更高的游戏、3D、CAD等应用,龙芯还是无法满足。目前的龙芯与英特尔和AMD的主流CPU相比还存在差距。虽然龙芯尚未涉及个人消费市场,但已经应用到航空航天、国家安全、国防、交通、金融等很多领域,例如北斗二号卫星上面就使用了龙芯3号芯片。

天津飞腾已经先后推出了FT-1500A、FT-2000、FT-2000+等一系列基于ARM架构的高性能CPU产品,同时联合400多家企业构建了以飞腾CPU为核心的全自主生态系统,覆盖了高性能计算、服务器等多个应用领域。其中,FT-1500系列芯片兼容ARMv8指令集,采用片上并行系统(PSoC)体系结构,集成了飞腾自主高性能计算核心、高效片上网络、高带宽低延迟存储系统和高速I/O接口。FT-1500A/4芯片主要应用于轻量级服务器和桌面及便携终端领域,FT-1500A/16芯片主要应用于高吞吐率服务器领域。目前飞腾1500A芯片在专业性能测试中与X86架构下的Intel酷睿i5评分相差无几。

飞腾FT-1500系列芯片主要参数

类别 | FT-1500A/4 | FT-1500A/16 |

工艺特征 | 28nm | 28nm |

核心 | 集成4个FTC660处理器核 | 集成16个FTC660处理器核 |

主频 | 工作主频1.5GHz~2.0GHz | 工作主频1.5GHz |

缓存 | 集成2MB二级cache和8MB三级cache | 集成8MB二级cache和8MB三级cache |

功耗 | 最大功耗15W | 最大功耗35W |

PCIE接口 | 集成2个x16、4个x8PCIE3.0接口 | 集成2个x16、4个x8PCIE3.0接口 |

数据来源:公开资料整理

二、电脑操作系统

在操作系统领域,主要的市场参与者是微软的Windows和苹果的MacOS,国产的操作系统大部分是以Linux为基础进行二次开发的。国产操作系统主要有中国软件公司开发的思普操作系统(SPGnux)、深度Linux(Deepin)、银河麒麟、中标麒麟Linux、雨林木风、凝思磐石安全操作系统、共创Linux操作系统、普华操作系统等。操作系统和CPU相比更依赖于产业生态,因为用户在使用操作系统的时候是使用操作系统上对应的服务和应用,国产操作系统也面临着产业生态方面较为薄弱的问题,也因此国产操作系统始终面临市场份额较低的问题。中国工程院院士倪光南曾在2016年10月末表示,国内市场上国产操作系统的份额只有3%左右,同时虽然在政策上给予了相应的支持,但是仍面临着发展缓慢、用户粘性差、转换成本高等具体问题。

在国产操作系统中,中标麒麟占有一定的领先优势。根据赛迪顾问数据,中标麒麟操作系统占据2017年度中国Linux市场占有率第一,这也是中标麒麟第七次蝉联冠军宝座。与此同时,在政府、金融行业市场占有率也再次稳居第一。2017年有940个新客户使用中标麒麟通用操作系统产品,用户涵盖了国家发改委、财政部、工信部、科技部、教育部等。中标麒麟产品已经满足了中低端应用需求,正在向中高端应用发展。

三、数据库

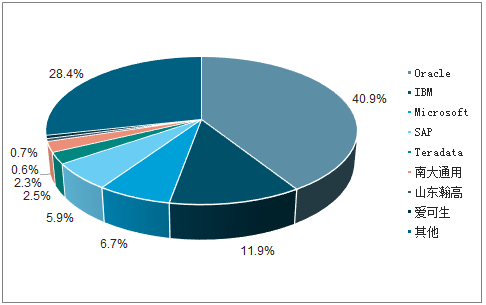

在数据库领域,主流厂商有Orcale、MySQL、SQLServer、PostgreSQL、MongoDB、DB2等,根据调查统计数据,前二十大主流使用的数据库产品中没有出现国产产品的身影,而Oracle、MySQL、SQLServer是流行程度最高的三款数据库。目前国产的数据库产品有达梦数据库、南大通用、神通数据库、人大金仓数库、山东瀚高、爱可生等等。但国产数据库在稳定性、与原有客户兼容性等方面尚存在一定缺陷。

我国数据库软件市场规模达到101.45亿元。其中Oracle以40.9%的占有率高居第一。国产数据库中南大通用销售收入为2.35亿元,占同期国内数据库市场规模总量的2.3%;山东瀚高销售收入为0.58亿元,市场份额为0.6%,爱可生销售收入为0.76亿元,占比为0.7%。

国内数据库软件市场格局

数据来源:公开资料整理

四、中间件

中间件软件是一种应用于分布式系统的基础软件,位于应用与操作系统、数据库之间。根调查数据显示,2016年中国中间件市场总体规模为55.3亿元,同比增长9.50%;预计到2019年市场总体规模有望达到80.70亿元,较2016年增长45.93%。

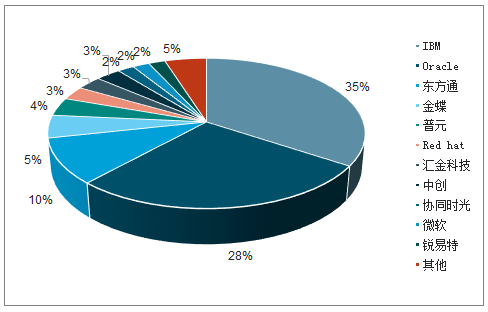

中间件市场中,IBM和Oracle占据市场前两位,两者合计市占率在60%以上。IBM和Oracle进入中国时间早,有着良好的品牌影响力、深厚的IT技术积累以及在数据库、服务器等领域良好的配套支持,已经在国内形成了庞大的用户积累。国产厂商在中间件市场中已经占据了一定的市场规模,但整体份额仍有待提升。东方通在中间件市场中的市占率在10%左右,排在所有厂商中第三位,也是国产中间件厂商中市占率最高的。其他的国产厂商包括金蝶、普元等,其市占率均在4%左右。

2015-2019年中国中间件市场规模及预测(亿元)

数据来源:公开资料整理

中国中间件软件市场品牌结构

数据来源:公开资料整理

五、办公应用软件

办公类软件是应用软件领域的重要分支。据调查数据统计,2018中国基础办公软件市场规模为85.34亿元,相较2017年同比增长为9.7%,预计到2023年,行业市场规模将达到149.04亿元,2018-2023年期间复合增长率为11.8%。2018年中国基础办公软件用户规模达到6.55亿,相较2017年同比增长4.75%。

由于办公软件产品技术门槛较高,国内办公软件市场中,仅有数家厂商参与竞争。除微软的MicrosoftOffice外,还有金山办公的WPSOffice、永中软件股份有限公司的永中Office、中标软件有限公司的中标普华Office等国内市场主要品牌。国产办公类软件产品中金山办公的WPSOffice为使用率最高的产品系列。

WPSOffice桌面版月度活跃用户数超过1.20亿,领先其他国产办公软件;WPSOffice移动版月度活跃用户数超过1.81亿。截至2018年底,WPS注册用户总量2.80亿计算,金山办公WPS办公软件用户占国内办公市场用户总规模的42.75%。但尽管如此,微软MicrosoftOffice产品依然凭借强势的Windows操作系统的预装优势以及消费者使用惯性,仍在中国市场占据主导地位。如果从收入和利润角度来看,微软MicrosoftOffice和金山WPSOffice的差距将更为显著。

以WPSOffice为代表的国产办公软件已经能够在易用性、兼容性等方面替代国外厂商。办公软件领域已经是国产自主可控程度较高的细分领域之一。

相关报告:智研咨询发布的《2019-2025年中国ICT行业市场专项调研及投资前景分析报告》

标签: 中国ICT行业发展现状分析 中国ICT行业国产化趋势分析

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。