2018-2019年一季度中国互联网母婴行业用户洞察,投融资情况、2019年母婴行业交易规模及行业发展趋势分析[图]

2019-08-08 来源:中国产业信息网

一、互联网母婴行业背景及互联网母婴产品用户分析

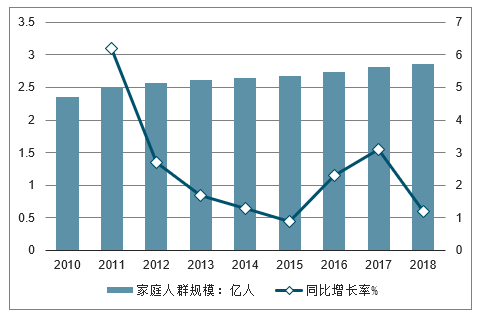

1、互联网母婴行业背景分析

2013年,单独二胎政策放开后,中国人口出生率呈现明显增长。艾瑞分析认为,1)2015年的全面二胎政策将促使30岁以上人群的生育率再次上升;2)中国第三次婴儿潮人群(1986-1992年出生)进入生育高峰期(25-34岁),生育率均超过40‰;3)中国人对金猴宝宝和金猪宝宝存在偏爱心理,生育需求将进一步释放,预计到2018年,出生率将攀升至12.81‰。新一波出生高峰到来,母婴家庭人群规模进一步扩大。

2010-2018年中国家庭人群规模及同比增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国母婴用品行业市场评估及投资前景评估报告》

2、互联网母婴产品用户洞察

育儿理念更迭:家庭参与度提高,更注重科学育儿

职场妈妈群体增加,育儿的重任开始向家庭其他成员分摊,爸爸、祖辈人群参与到育儿中来,同时,伴随着生活条件的提高,母婴家庭中也开始出现了更多的月嫂、保姆、教师等专业的育儿人群。另一方面,由于育儿观念及标准的升级,家庭成员对孩子的育儿参与度有了显著的提升,家长们对于孩子的能力、素质、品质的培养关注度提高,育儿标准也在升级。

婴家庭中,爸爸妈妈是购买母婴产品的主力军,占比达到80%以上,祖父母/外祖父母只是母婴产品购买的辅助力量;同时,伴随着母婴产品月开销的上升,爸爸妈妈的占比不断提高,高额母婴月开销基本都来自于消费理念、育儿理念双升级的年轻一代爸爸妈妈。

此外,低额母婴产品月开销以女性亲属为主,占比为69.0%,但伴随着母婴产品月开销的不断上升,男性亲属的购买力逐渐凸显,反转成为购买母婴产品的主要力量。母婴产品月开销5000元以上的群体中,男性亲属占比达到53.8%。

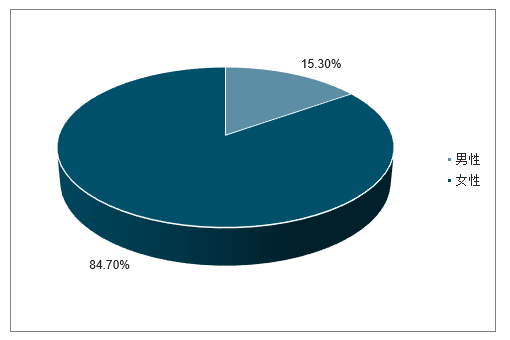

母婴人群约85%为妈妈或准妈妈

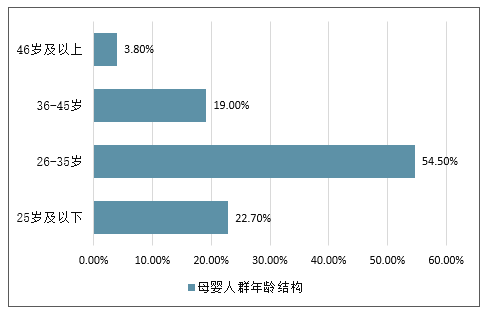

一半以上年龄位于26-35岁

母婴人群性别占比

数据来源:公开资料整理

母婴人群年龄结构

数据来源:公开资料整理

从母婴人群孕育阶段分布看,准妈妈人群超1/3,34.0%的用户处于妊娠期,26.6%的用户开始照顾新生儿。

母婴人群孕育阶段

数据来源:公开资料整理

母婴亲子用户规模保持上升趋势,宝妈群体带动整个家庭参与已成为母婴亲子用户规模新的增长点

2018年1月至2019年3月母婴亲子活跃用户数变化(万)

数据来源:公开资料整理

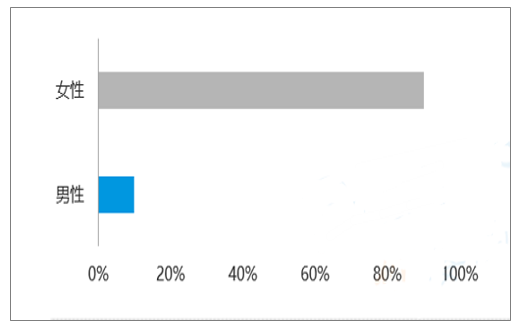

互联网母婴用户以女性为主,男性占比迅速增加

2019年3月中国互联网母婴市场用户性别分布

数据来源:公开资料整理

以妈妈群体为主的用户群体对生理健康相关领域偏好较强,同时跨境电商、儿童教育等也是强相关领域

2019年3月中国互联网母婴用户偏好

生理健康 | 活跃人数渗透率TGI=470.1 |

跨境电商 | 活跃人数渗透率TGI=436.7 |

美食社区 | 活跃人数渗透率TGI=315.9 |

儿童教育 | 活跃人数渗透率TGI=381.4 |

智能可穿戴 | 活跃人数渗透率TGI=359.5 |

科技资讯 | 活跃人数渗透率TGI=356.8 |

数据来源:公开资料整理

2019年3月中国互联网母婴用户偏好

01 | 互联网母婴用户的特征标签十分明显,母婴用户与生理健康、跨境电商、儿童教育、科技资讯等领域强相关 |

02 | 针对互联网母婴用户行为及属性标签,母婴厂商应围绕用户特征,精准把握用户偏好,深耕细作。 |

03 | 医疗健康、跨境电商和教育是2019年各大厂商需要关注的重点,需提供专业性的服务,避免产品的同质化。 |

数据来源:公开资料整理

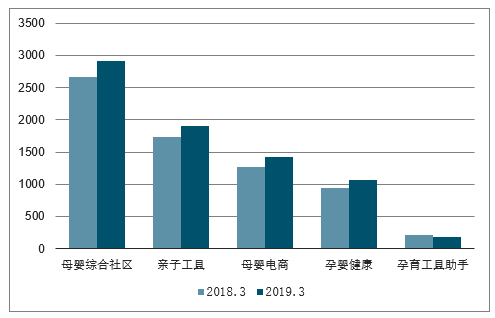

母婴社区仍然是用户重度聚集地,除孕育工具助手外,各细分领域用户规模皆有提升

移动母婴细分领域用户规模(万人)

数据来源:公开资料整理

1 | 母婴社区开始成为社群营销的入口,各类母婴厂商均将社区/社群建设作为重点推行,内容维系加情感交流是运营母婴市场关键,积累社群用户,再实现流量变现是当前厂商运营的重点。 |

2 | 亲子工具类App用户规模继续上升,亲子工具的刚需趋势越来越明显,记录宝宝成长、分享生活点滴以及保卫儿童安全等功能成为育儿刚需。 |

3 | 母婴电商用户规模增速放缓,母婴垂直电商面临平台竞争的压力开始显现,以大数据为依托的C2M电商和社交电商开始成为流行趋势。 |

数据来源:公开资料整理

母婴行业TOP二级类目2016-2018GMV趋势

数据来源:公开资料整理

2018年中国母婴市场规模已达2.77万亿,预计2020年将超3万亿,而母婴网络零售规模于2021年突破7千亿人民币

童装TOP类目2018年VS2017年增长情况

数据来源:公开资料整理

童装占母婴行业销售额的30%,为本行业核心发展类目

2018年童装销售占比TOP三级类目:儿童套装、女童连衣裙、儿童袜子、儿童外套、连体衣&连体裤。

2018年童装新增产品线:儿童运动户外服装,主营儿童运动户外服、球衣类商品。

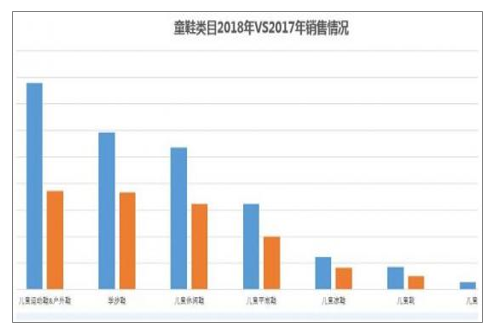

童鞋类目2018年VS2017年销售情况

数据来源:公开资料整理

童鞋占母婴行业销售额的32%,为本行业核心发展类目

2018年童鞋销售占比TOP三级类目:儿童运动鞋&户外鞋、学步鞋、儿童休闲鞋、儿童平底鞋、儿童凉鞋

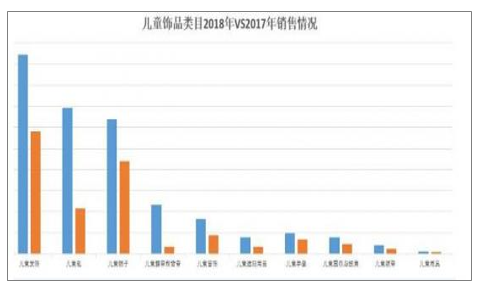

儿童饰品类目2018年VS2017年销售情况

数据来源:公开资料整理

儿童饰品占母婴行业销售额的18%,为本行业重点发展类目

2018年儿童饰品销售占比TOP三级类目:儿童发饰、儿童包、儿童帽子、儿童腰带和背带、儿童首饰

2018年儿童饰品新增产品线:儿童手表,主营儿童电子手表、防走失手表、智能手表等。

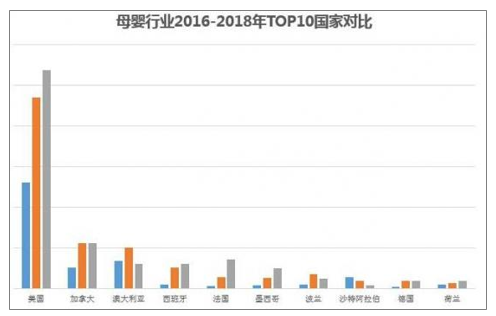

2018年母婴行业TOP国家依次为:美国、加拿大、法国、西班牙、澳大利亚、墨西哥、波兰、德国、荷兰、沙特阿拉伯。

母婴行业2016-2018年TOP10国家对比

数据来源:公开资料整理

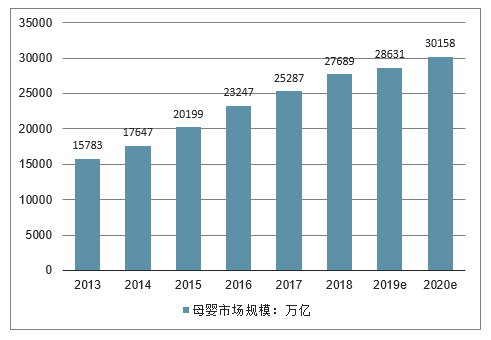

2013-2020年中国母婴行业市场规模

数据来源:公开资料整理

2014-2019年中国母婴电商交易规模及增长走势

数据来源:公开资料整理

二、母婴行业投融资情况

母婴产业是从人群年龄角度划分出的一个跨行业、跨部门的综合产业群,随着居民生活水平的提高,育儿成本逐年上升,无论是母婴市场整体规模还是网络零售规模都保持稳定的增长态势。2018年中国母婴市场规模已达2.77万亿,预计2020年将超3万亿。2018年母婴网络零售规模约4582.6亿元,预计将于2021年突破7千亿人民币。

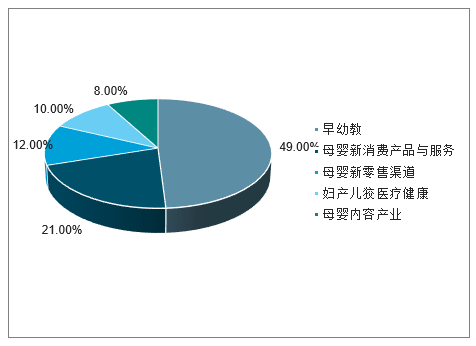

2018年母婴行业获融资236起,母婴社区、亲子工具领域寡头趋势初显,早幼教行业倍受追捧,行业服务继续分化

2018年母婴行业投融资情况

数据来源:公开资料整理

2018年,在投资大环境日趋冷静的背景下,母婴市场融资达236起,其中早幼教行业倍受追捧,占49%。母婴市场正值高速发展期,尽管亲子工具、母婴社区等细分领域日趋成熟,寡头趋势初显,不过以早幼教、电商、健康为代表的细分领域仍有较大的发展空间。同时,正是由于对家庭服务需求的挖掘,母婴行业整体向着专业化拓展,厂商将根据母婴家庭育儿人群的差异性来提供不同的服务,服务继续分化。

当前,母婴知识付费需要厂商采用产品创新的方式来激发用户的付费意愿。在内容端,通过前期积累的大数据,开发满足用户需求的工具手册或知识教程,并开拓线下专家资源,树立厂商专业的品牌形象;在产品界面端,运用AI技术,洞察用户在产品体验端的需求,开发具备与用户互动的付费产品。

三、互联网母婴发展趋势分析

1、头部母婴亲子厂商迈入家庭经济,突破母婴市场天花板

线上与线下的整合,母婴亲子市场的移动化趋势显示,整个行业在找寻新的增长,家庭成员的加入,扩充了整个育儿的产业链宽度和深度,也在新的细分领域上增添了机会,并在产品丰富度上提升、在提供服务的阶段上拉长了家庭育儿对传统产业链的影响和改变。

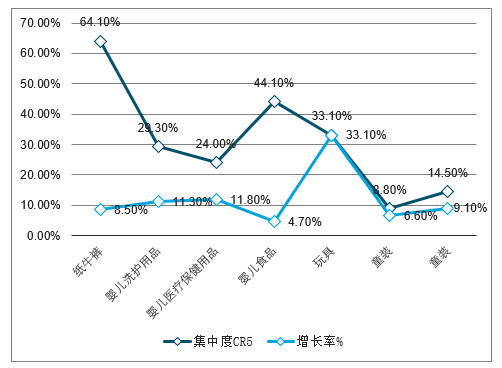

母婴非标品市场处于竞争蓝海,厂商打造非标品知名品牌的机会较多

2019年中国母婴细分产品增长率及集中度

数据来源:公开资料整理

标品集中度较高 | 母婴标品各细分领域竞争格局相对稳定,纸尿裤、婴儿洗护用品等通过批量销售规模效应降低成本,具有更高的市场份额、集中度较高。 |

非标品处于蓝海,品牌机会较多 | 非标品市场的集中度提升空间巨大。其中童装、童鞋、玩具等领域仍有较大的机会打造知名品牌。 |

数据来源:公开资料整理

2、母婴领域C2M电商与社交电商的爆发

母婴垂直人群标签较为清晰,母婴C2M模式,满足用户对产品的多元化需求,母婴亲子企业打造自有品牌出现新机会。以用户为中心,通过线上内容矩阵获取用户对产品的偏好,整合供应链,定制开发适合中国母婴用户,甚至是各细分母婴人群所需要的母婴产品;母婴社交电商,基于母婴用户在母婴社区、社群大量沉积的特点,创新电商交易模式;母婴C2M模式与社交电商模式在实际运营中,相互协同,C2M模式能够开发满足用户需求的产品,而社交电商的销售模式能够助推C2M模式的持续繁荣。

3、儿童智能消费市场潜力巨大

儿童智能消费市场规模

随着二胎政策的开放和相关育儿政策的陆续出台,全国儿童人数的比例正在逐年攀升,儿童智能硬件消费市场潜力巨大;12岁以下儿童未来三年将达到2亿人,儿童智能消费市场预计达到4千亿元,且每年以15%左右的速度增长

儿童机器人出货量

据统计,2017年儿童机器人出货量超过300万台,同比增长20倍;2018年儿童机器人市场达到1800万台左右的体量,未来三年将超过3000万台

儿童智能产品应用场景

应用场景一:陪伴让智能产品代替父母时刻陪伴孩子,为儿童的安全保驾护航,以科技的力量缓解儿童安全隐患问题催生出巨大的消费市场。应用场景二:教育主要包括:儿童早教时期,用于开发心智、引发好奇心的重在交互类的产品;低学龄时期,课程辅助类、深化学习记忆的产品,成为教师的助手;相对高学龄的课外辅导类产品,将工程与科学相结合,帮助高学龄群体学习机器人制作、零件组装的技能。

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。