十年蛮荒生长奠定基础,云计算行业真的到了“拐点”时刻?

2019-08-29 来源:多智时代

云计算行业真的到了“拐点”时刻么?

从时间线来看,国内云计算的发展到了一个非新非旧的时期,十年时间的蛮荒生长奠定了云计算的基础,但未来将不再具备同样的市场红利。穷,则思变,只不过牌桌上的玩家都是高手,在未行到水穷处时已经着眼于将来变化。

2019年恰好是这样的一年,但“拐点”将至何处,如何完成转换过程,似乎还没有一个公允的答案。

近日国际数据公司(IDC)发布了《中国公有云服务市场(2019第一季度)跟踪》报告,报告显示, 2019第一季度中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到24.6亿美金,同比增长67.9%。透视这份报告,我们可以看出云计算行业的的两极力量。

横纵两面观

纵向来看,IaaS市场增速有所减缓,同比增长74.1%,增长绝对值依然可观;PaaS市场依然保持高增长,增速为101.9%。市场增速减缓往往意味着市场集中度的提高,这次也不例外,阿里、腾讯、中国电信、AWS、百度、华为六家厂商总共占据了80.2%的市场份额,有资格参与头部客户竞争的玩家越来越少,市场准入门槛越来越高。

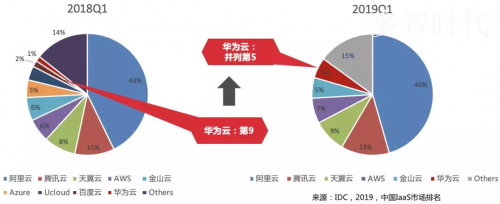

Top 5公有云厂商又一次出现了新的面孔,华为云首次进入中国公有云厂商前五,上一次的新面孔还是百度云,2018年下半年百度云首次跻身前五序列,而相比百度云,华为云本身属性更为特殊,除了地位稳固的天翼云外,华为云是第二个非互联网云厂商,也是唯一一个IT云厂商。

据华为云官方资料,华为云营收增长超过300%,华为云PaaS市场份额增速接近700%,在Top5厂商增速排名第一。以IaaS+PaaS整体市场份额维度,华为云市场份额为5.2%,和百度云并列第五;单以IaaS维度测算,华为云和百度云、金山云同样并列第五。

横向对比可以发现更有意思的情况,从2018年Q1到2019年Q1,华为云的排名从第九上升到并列第五。不仅如此,两相比较,阿里云、腾讯云、天翼云、AWS和百度云份额呈增长或者持平态势,金山云、Azure、UCloud则略有下降。谈增长百分比不能脱离绝对增值,华为云是唯一一家实现数倍于行业平均增速,并且处于第一梯队的云厂商。

分析过后我们可以看出云计算行业的两个突出现象,一是马太效应愈演愈烈,二是纯互联网云厂商市场份额在衰退,两股有些相互对立的力量共同作用,造成的直接后果是二线互联网云厂商完全掉队,第一阵营厂商出现分化,与此同时,一批做私有云、混合云起家的云厂商抓住了需求还没有得到充分满足的政企市场,崛起的势头不受影响。

另外雷锋网从行业人士获悉,虽然二季度数据还没公布,但华为云的增量还要超过一季度,以2019年6月为例,华为的云业务单月收入同比2018年6月增长5.5倍,华为云规模客户数增长了33倍。可见其增长是可持续、可复制的,显然却又不同于互联网云厂商的打法,也让我们对其的研究有了标本意义。

“拐点”之争

阿里巴巴集团CTO、阿里云智能总裁张建锋在阿里云上海峰会上表示,“全面上云的拐点到了,今年是从传统IT向云计算全面转移的拐点。”

我们姑且将云计算的使用者分为云原生和非云原生,云原生的典型客户是小型互联网企业,从诞生之初即使用云计算,非云原生的典型客户如大型政企,历史IT遗留包袱重但同样有上云需求,需要项目化的“贴身服务”。

IDC指出,中国公有云市场正进入一个新的发展阶段。从早期的互联网公司使用云计算来降低IT采购开支、应对高并发查询交易,到过去2-3年部分大中型企业将非关键应用部署在公有云上进行 “试水”,2019年可望看到越来越多的企业级用户将核心应用向云上迁移,以实现全面数字化转型。

简而言之,云计算从性价比驱动型转向能力驱动型。

Cloud 2.0的拐点就此分化为两派,以华为为代表,在传统政企市场耕耘多年并在交付层面占有优势,如天翼云和浪潮云等,另一派以阿里为代表,包括AWS、腾讯和金山云等,信奉公有云是IT设施唯一解的互联网云厂商。两种流派根本区别在于是否痴迷于公有云是最终答案,是否相信其他形态的专有云、专属云等混合云只是过渡。

在去年阿里云的云栖大会上,阿里云宣布成立全球交付中心,而随着张建锋就任阿里云总裁,被集成战略标志阿里云向平台化迈进一大步,核心都是为了解决交付问题,互联网云厂商难以提供“管家式”服务,与其招兵买马组建线下交付团队,不若后退一步做大平台更好被集成。

实际上据雷锋网了解,阿里云确实曾组建过线下交付团队,经历了试错过程之后,线下交付的策略最终才完全走向被集成。

在阿里云公开被集成战略之前,其实华为云内部也进行了一次同样量级的变革。今年早些时候,华为将公有云、私有云、AI、大数据、计算、存储、IoT 等与IT强相关的产业重组为“计算与云”产业群,并在此基础上组建了“Cloud &AI产品与服务”,一季度,华为又将IoT、私有云团队合入Cloud BU。

华为私有云的实力不必多说,华为Cloud BU在最初成立坚持走纯公有云路线,部分原因就是不想沾私有云的“光”,当两者合而为一已经很能说明华为对云计算行业趋势的下一步预判。用华为的话说,组织变化都是华为贯彻Cloud Only战略的举措,华为云的定位是成为华为整个To B业务的底座。不同于一些云厂商,华为“Cloud Only”中的Cloud是一朵公私一体的云。

从某种程度上讲,华为云还有一段长路要走,毕竟阿里云的份额仍是华为云数倍,为何把华为云“抬”到如此高度?一如华为云总裁郑叶来所说――“优势挡不住趋势”,雷锋网补充,挡住趋势的可能是另一个趋势。

目前看来,阿里云并没有找到很好的办法阻挡趋势发生,再出发的阿里云选择的是改变自己。反观之,阿里云的被集成战略也让其少了掣肘,规避自身劣势的同时延展了未来的可能性。

雷锋网认为,云计算的拐点之争提前到来,很大程度上是华为等在大型政企客户领域的作为,冲击了公有云标准化产品的交付模式,当然,互联网云厂商先试探性吞食政企客户市场,触动传统政企市场供应商的底线是诱因。

标准化交付模式在国外云计算市场,尤其是美国地区很是适合,但是国内自有不同国情,需要很长时间的市场培育,而匹配政企客户需求是华为等厂商所擅长的,政企客户希望保护历史IT投资,变化的是产品,不变的是服务型交付。阿里云和华为云的不同流派,也很容易让人类比到AWS和微软的竞争,AWS的优势地位更甚,但微软仍能凭借企业级市场稳步攻城略地。

教育市场还是顺应市场,两种方法论无对无错,能赢得市场即为成功。

“狼”真的来了

华为云在2017年3月才宣布正式进入公有云市场,有趣的是,纵然彼时华为云份额寥寥,但就连阿里云内部人士都认为,未来真正有可能对阿里云展开冲击的大概率是华为云。“狼来了”的呼声在云计算行业上演,但直到如今故事变成现实,“狼”才算是真的来了。

这“狼”不单指华为,而是华为等厂商象征的云计算行业Cloud 2.0势力,典型特征就是政企上云。

看到趋势的也不止是“头狼”,浪潮云副总裁颜亮此前对雷锋网表示,面向企业级的云市场与前期的互联网云市场、2G的市场都不太一样。企业级云市场是海量的市场、个性化的市场,这一拨企业上云才是整个决定未来云格局的关键。

再如天翼云副总经理徐守峰,他明确地表示,互联网云厂商带来的竞争压力很小,主要集中在一线和二线的一些城市,互联网的一些云服务厂商是属于从线上逐步对线下走的过程,但是线下渠道构建需要很长很长时间,党政军和大中型企业需要服务的过程中不仅仅是产品需求,有很多的企业内部流程和服务方面相关的要求,都是党政军和大中型企业最基本的诉求,对互联网企业相对来说是有难度的。

可见“Cloud 2.0势力”对自身定位和优势都有清晰的认知,Cloud 2.0时代可能也是竞争最充分和相对公平的阶段,各家轮播赤膊上阵,好不热闹。

政企市场的特点是交付繁琐但客单价值高,细数今年一些云计算大单,华为、阿里、腾讯、太极分标5278 万元国家政务服务平台“互联网+监管”应用系统建设项目;华为和北明软件共同中标6875 万元吉安市大数据中心平台、政务云服务及二大应用采购项目;华为以单一来源采购方式中标1亿1000万元福州物联网云计算创新中心项目;华为以单一来源采购方式中标2.4亿元长沙市政务云二期底座项目(新建部分)等等,印证了华为式打法的有效。

据MarketsandMarkets数据,混合云市场将一直保持高速增长,年复合增长率为23%,到2021年其市场规模将达到约920亿美元。从国内市场来看,企业应用混合云的比例仍处于较低水平,根据中国信息通信研究院调查统计,2018 年我国企业应用云计算的比例接近 6 成,其中采用混合云比例仅为 14%,相比2017 年小幅度上升。

市场规模大但开发程度却很不充分,在增速曲线逐渐减缓的云计算市场中,混合云或者说政企市场,是蓝海中的蓝海。

雷锋网认为,2019年才是公有云市场竞争最为激烈的一年,在此之前,国内云计算市场不存在真正意义上不同赛道的竞争,而是跟随竞争,用阿里云的打法想要赶超阿里云是无望的。今年行业看点颇多,目前的两极力量能否维持,华为云能否延续强势表现位次进阶,互联网云厂商是否再变招,2020年将有第一阵营的阶段性答案。

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。