抖音电商面向未来,快手直播拥抱现实

2020-03-27 来源:牛人星球公众号

")

声明:本文来自于微信公众号 牛人星球(ID:niuren_world),作者:李荣鑫,授权站长之家转载发布。

这是牛人星球球长李荣鑫于上周六( 11 月 16 日)在群响抖音快手千人带货大会的分享,感谢群响逐字成稿,文章长达 1.2 万字。首发群响club公众号。

第一部分:平台篇

描述对于抖音平台未来一段时间可能会对创业者群体、市场、平台主货主的影响。

一、三个并不愉快的猜想

-抖音对 CPS 压根儿就没兴趣;

-抖音小程序的机会,本质上不属于创业者,

-辛巴可能会比快手更早上市。

二、后短视频时代还有什么红利?

-早期红利 :被两微时代错过的增量用户群体

-中后期红利:抖音的广告潜能

-中后期红利:迷茫的品牌主群体

第二部分:品牌篇

从货主的角度来看下一步的策略。

一、短视频是未来电商的鸿蒙之初

二、品牌本位的内容营销三大追求

-提高 ROI 输出的稳定性是带货。

-提高品牌资产的累积速度,也就是种草。

-提高资金的利用率,就是规模化投放。

第三部分:流量篇

因为正善不仅做货,也做品牌,同时也做流量。

一、短视频流量生意中的返祖现象

二、KOL 并不是终极形态

三、KP 将会成为全新物种

我是正善食品 CEO 李荣鑫,也是牛肉哥幕后的男人。直接进入正题,主题是带货,从 GMV 角度,抖音跟快手在数字上确实有巨大差距。

第一部分:平台篇

一、先分享三个并不愉快的猜想

整个“双十一”前后时间,我总体上心情是并不怎么兴奋和愉快的,这倒不是因为成绩或其他原因,而是基于我对趋势性的判断。

因为我们还是创业公司,没有办法客观地站在上帝视角看待未来的发展趋势,哪怕你碰到一些周期性的规律。

因为这些真理、规律,实际上是令人某种层面上有点沮丧的,我总结了以下三点。

第一点,抖音对 CPS 压根儿就没兴趣;

很多人在看电商的时候,经常会说抖音对电商的重视程度不是那么够,快手很重视。

其实这个是表象,还不是底层的逻辑,不能因为说抖音的电商团队人数配置少,就说头条重视程度不够,并不是这么简单。

抖音今天和快手产生在 GMV 配比上巨大的差异,主要来自于他们在策略上不同方向的选择,特别是抖音很明显把自己作为一个广告流量的分发者角度去看。

快手更博爱一点,在分发机制上更宽容一些。

所有的互联网流量主的本质,都像流量海盗。所有的大流量主最厌恶的,就是 CPS,还有 CPA。这是所有的广告模式里面,对于流量主相对没那么友好的,因为流量主决定不了转化率的后半程。

超大型流量主为了稳健提升自己的营收和利润,在流量分发模式中,倾向性由高到低――CPM、CPT、CPC、CPA、CPS。

今天我们讨论的带货,本质上就是 CPS为主。对于抖音来说,如果要它把重心放在 CPS 上,那本质上,跟它长期利益不相符。

但它为什么要做这件事情呢?

我的判断是这样,因为头部的 KOL,头部的 MCN 公司,确实可以通过CPT挣到不少钱,CPM 跟 CPC 本身是抖音自己在做。还有一些中腰部和底部的 KOL 也没有办法。所以他们需要一些长尾收入,来解决实际问题。

如果你的粉丝量只有几十万,十几万,然后还没有像快手这样的直播生态去帮你通过私域流量变现,你很可能需要去寻找一些长尾收入。

这些长尾收入是来自两个维度,第一个维度是你的输出对抖音来说是长尾。第二个维度是,你的收入也是通过长尾效应来获取的,因为大家都知道短视频的分发时间比较长,跟直播的爆发力不一样。同时,短视频很容易为商家获取店铺级流量,在长达 15 天的联盟链生效期,势必会发生一些额外的销量。

最终的结论:类似牛肉哥这样的 CPS 大号本质上是不太符合抖音长期利益和预想的,因为抖音最想做的其实是可以刨开货端,或者供应链端 ROI 的广告收入模式。

第二点, 抖音小程序的机会,本质上不属于创业者;

年中的时候,我是表达过比较正面的观点,关于抖音小程序是有巨大的机会。

我们今年也开发了几个,很多人不太理解,为什么一家做流量的公司还要去开发抖音小程序。其实我们公司本质上是围绕抖音生态做很多探索跟尝试,希望把它给结出硕果。

我觉得抖音小程序是有机会的,但本质上并不属于普通的创业者。

1、门槛太低,无法建立护城河,这是最大的问题。

开发一个抖音小程序需要多长?如果你已经有一个微信小程序,要把它移植到抖音小程序,一般来说只需要两天,移植成本是非常低的。

小程序在微信里已经成熟的,比如主要基于数据流、内容和玩法的这一类小程序来说,移植到抖音的成本几乎是 0。

另外,抖音一定会把 iOS 跟安卓端全部打通,因为不打通会出现什么问题?你想你如果推抖音小程序,你势必会在内容里面做一些引导,引导之后,若只有一个端开放,就会出现算法不友好。

2、所谓的抖音小程序创业机会,本质上是 ISV的机会。

大家可能都在幻想在抖音上有赞、微盟这样的Saas软件创业机会,因为有赞微盟本身是腾讯系的,很难接入到抖音,有赞接入过抖音,后来好像又被取消了。

有没有这样的机会?第一是要考虑头条本身的态度,如果你做了这样的电商解决方案,那你跟头条小店、抖音小店是什么样的关系,多少有点凶险,目前头条系还没有出现过在ISV生态能赚到像样的钱的软件公司。当然这种产品本身是有价值的,因为我们也做了一个,我们开发了一个私有化部署的电商抖音小程序,唯一的价值是让你的账期变成 T+1。大家知道做电商的,账期 T+1、 T+15、T+ 90 是完全不一样的生意,周转率完全不一样。

这里有一个令人消极的想法在哪里呢?在以前的微信小程序生态里面,其实使用小程序的人,本质上是普通的消费者为主。

但很有可能在抖音上小程序的使用者,首先是大量的 KOL 、KOC,而那些人其实具有更强的主动选择意愿,信息要比普通消费者透明很多,他们面临更多的选择也面临更简单的 BD 链路。

因为你跟普通人连接谈不上 BD ,BD 的本质是什么?希望由点到面。KOL 本身就具备由点到面的能力。

所以意味着如果护城河建立不了,就会马上出现同质产品竞争,不存在什么使用习惯壁垒,天下熙熙,皆为利往。没有流量锁定能力,抖音小程序所谓的入口流量优势,对你来说其实是浮云。

3、抖音小程序对抖音,对于头条来说具有非常大的价值,主要是解决商业边界扩展的问题。

什么叫商业边界扩展呢?在抖音上有很多类目是禁售的,比如说美瞳,因为美瞳是三类药械,抖音是没有权限卖这个的,它也不愿意碰。

如果一号药网开发一个小程序挂在它这里,风险就可以转嫁,商业利益依然可以谈,边界可有效扩展,风险也大幅度降低,这是另外一个角度来看。

另外一个维度是内容付费,今天抖音小程序内容付费这件事情从小鹅通这些先行者角度看,还是有点艰难,但另一方面从内容端引流到一些抖音小程序里面的游戏,是整个游戏行业都在摩拳擦掌的事情。

从当下格局来看, 2020 年我们总体上还是会把主要的精力放在带货这件事情上,我称之为叫流量的品牌化。

第三点,辛巴可能会比快手更早上市。

我亲自去过辛巴的杭州招商办公室,我更了解抖音头部达人和快手头部达人在体量上的巨大差异。

大家知道快手的辛巴,他在“双十一”期间 8 天的招商成果,他的坑位费就收了 2.9 亿,那不是佣金,那是坑位费。

2.9 亿的背后是什么力量在驱动?其实已经不是快手的力量,也不是淘宝的力量,是淘宝小二的力量。

淘系今年“双十一”的预售大盘其实并不好,很多品牌预售都达不到去年的一半,尤其是做 TP 公司的,这是为什么呢?

因为小二主要精力是放在给头部达人招商这件事情上面。你要知道任何一个 KOL ,只要拥有淘宝小二级的招商能力,都可以实现很大层面上的「货带人」。

头部直播达人的寡头优势显露无疑,李佳琦、薇娅、辛巴挑完的商家,张大奕、雪梨再去挑第二轮,腰部以下主播根本就没有双十一,没有商家找他们直播。直播这个生态,在用户匹配上是有时间独占性的,双十一前夜这样的时刻,你只能选择进一个直播间,最多两个,于是寡头效应、强者恒强就诞生了。为什么今年双十一当天,散打哥草草收场,因为那天所有快手上想买货的人,都在辛巴的直播间。

然而,这一切的背后,都有阿里的影子。

当然关于辛巴,这是一句玩笑话,但是我自己本人对快手,还是心存敬畏,世界是天派的,也是地派的,但归根结底,还是地派的。

二、后短视频时代还有什么红利?

1.早期红利 :被两微时代错过的增量用户群体

在 2018 年到 2019 年年中,比较有代表性的红利其实是用户层面上产生的红利,抖音跟快手的短视频部分,其实激活了三类用户。

第一类用户比较懒,懒到都不愿意看图文。

第二类是贪图短期满足感,玩抖音会上瘾的人,本质上一般是不太过于注重理性和长期主义的。

第三类是对于感官刺激这种体验更追求的人。

这群用户绝对是目前市场上所谓的增量用户,今天也是,只不过前一年半更明显。今天在抖音上这个机会越来越弱,因为抖音用户总体上,咱们不要说下沉不下沉,本身是认知的维度要比快手犀利一些,也就是为什么会觉得抖音上杠精要多的原因。这就带来了当时的一些机会,我称之为叫被两微时代错过的增量用户群体,当年我们卖牛肉,卖红酒,实际上做的也是小白用户,但是今天抖音上的小白越来越少,做增量市场的难度也越来越高。低价效应还在维持,但远没有当初那么立竿见影。

2.中后期红利:抖音的广告潜能

从今年下半年到 2020 年,甚至更长的一段时间。从商业化角度看,我认为最大的红利是抖音本身的广告潜能。因为今天的抖音跟当年的百度特别像,百度在早期的时候,投竞价也有,但更多的人在热闹地讨论SEO套路,我也曾是其中之一。

当年的百度成就了绿瘦等一批公司,因此至今都很多人迷恋 SEO,因为 SEO 本质上也是内容营销的一种,而且也是比较有代表性的所谓零预算投放方案,零预算不是真的没有成本,只是感觉上你可能没有花cash。

后来的事情大家都知道了,机会成本也是成本啊,百度的终局是 SEM 竞价为王,今天的抖音也是一样的。过度去强调内容营销的低投入,免费爆量、爆单、爆粉,虽然跟平台的算法博弈永远是存在的,无论哪个阶段,但今天来看这个机会确实在弱化。

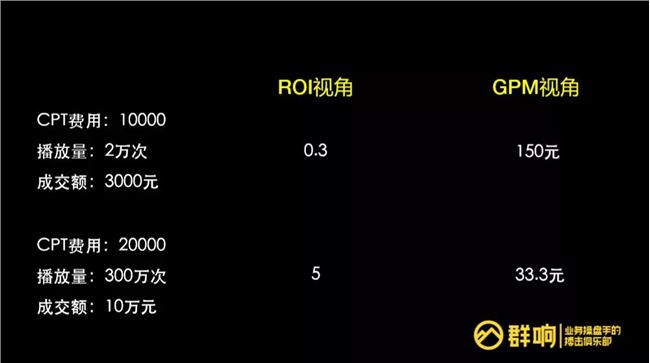

不过在中期看来,一年以内,我觉得最重要的事情是 GPM 视角,会对目前抖音带货的群体产生巨大的帮助。

GPM 视角就是千次播放 GMV,这个指标在过去的一年当中,抖音内部是一个指标,但是抖音外部很少有人会去提这个指标。

但我相信所有在抖音上做量化带货的团长,其实可能不用这个指标,他们用 ROI 之类的,但他们一定有类似的指标去描述这个事情。

我们看上面这张图。这是两种可能性,

第一种可能性你请一个 KOL 花了 1 万块钱,肯定是个小的 KOC,播放量 2 万次,卖了 3000 块钱的货。

第二个,你请了一个稍微 OK 一点的泛文娱的 KOL,没那么垂直,你花了 2 万块钱请他,拍了一条视频,产生了 300 万的播放量,这条视频小爆了一下,成交额 10 万块钱。

从 ROI 视角,也就是从品牌投放视角单次来看这样一件事情,这个只有 0.3 ,另外一个是 5,毫无疑问 2 万的投入胜出。

还有一种视角是 GPM 视角,就是每 1000 次播放产生的 GMV 转化,第一种是 150 块钱,第二种是 33.3 元,GPM 背后还有一个词叫 PPM,PPM 就是每千次播放的毛利或者是你的净收入,150 块钱的 GMV 挤出30 块钱的 PPM,是有可能的。

而 33 块钱的 GPM,除非你这个产品是毛利 90% 的东西,不然是不可能达到这样的高度的。

所以如果你的 GPM 达到 150,大概率上你就可以投 DOU+。【解释:dou+是抖音内部的一种流量投放产品,大抵可以理解为CPM成本 20 元以内的广告投放产品。】当然很多人并不了解这一点,在我们团队的语境里面,已经很少有人会提 ROI 了,但品牌主还是很愿意听这个东西。

但是 GPM 才是王道,GPM 是接轨下一个时代的,也就是进入内容+投放的时代。

为什么会产生巨大的差异呢?因为分母不一样,ROI 视角的分母实际上取决于你的投放金额,你花了多少钱,这是单次。而 GPM 的分母取决于播放量,那个是稳定的变量。

原来高曝光低转化的视频大行其道,但未来高转化低曝光的视频也有了绝地大反击的机会!

3.中后期红利:迷茫的品牌主群体

另外一段红利,我认为是来自于品牌主的集体性迷茫。

在“双十一”之前,我感受并不是特别明显,因为直播好理解,其实短视频相对来说更难理解一点,因为短视频看起来跟以前的微博发图文很像,但实际上它的很多底层的用户画像,还有投放模型,还有交易的整个闭环完全不一样,因为以前很多都是纯阿里生态的。

但是今天,大家都知道抖音后台可以链接的电商交易平台,现在已经有四五个了。

我们发现很多品牌主对于直播跟短视频,它们的异同基本上是没有认知的。

我们当时出现什么情况呢?大家都知道牛肉哥不怎么做直播,主要靠短视频。开口第一句话通常是这样的:我经常看牛肉哥。第二句话:请问他什么时候帮我们直播。

实际上他们根本不理解,在抖音生态下,直播虽然在逐渐受到重视,但是在抖音里面直播带货甚至还不如短视频带货。

这会导致在供货的时候,货主的策略很混乱,因为他也知道直播更容易卖高毛利的商品,但是品牌要求并没有那么高,所以我们跟他们匹配起来就非常累。今年“双十一”这件事情,把我们整个团队都搞得精疲力尽,所以我们选择了跟星罗合作。

招商这件事情,一个是专业选手会有绝对优势,还有一点,跟品牌主打交道,教育成本实在是太高,但我认为这是个巨大的机会,正是因为有认知的巨大差异,中间会有很多服务的机会,在选品,在规格,在定价,上架细节,很多的商家没介入过抖音都不知道,在抖音小店或者抖音精选联盟上架,产品的底图一定是要干干净净的,绝对不能搞天猫的头图直接放上去。

通常来说,第一次上抖音,商品被强行下架,基本都是这个原因。后来就是天猫引流这些。

以上仅仅是KOL投放,如果谈到规模化投放,那就更令人大跌眼镜。

据我目前亲自询问统计【可能有描述错误,但情况应该比我说得还要严重】,包括阿芙、BigEve、极地之悦、橘朵在内的大部分美妆品牌的抖音投放团队,居然都不知道DOU+可以多设备多线程同步投放,这可是营销竞争最激烈的美妆行业啊。像小仙炖这样把小红书红利吃干抹净的牛逼增长团队,居然并不懂得最基本的追投技巧。

从竞争机会来看,如果不是因为我们公司是清一色的老男人KOL,我都忍不住想入局美妆市场!

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。