阿里们啖尽“云上肉”,喝汤的SaaS概念股全变成…

2019-01-08 08:25:40来源:中国云计算网 阅读 ()

有着“微信SaaS第一股”之称的微盟集团,将于1月15日登陆港股。

随着上市日期临近,市场上追捧气氛也日渐热烈,毕竟两年涨了6倍的前辈Shopify(NYSE:SHOP),在美股做了个好表率。当然了,还有各SaaS公司不遗余力对标的Salesforce(NYSE:CRM)也不能忘了,十年10倍呢。

SaaS是Software-as-a-Service(软件即服务)的简称,它是一种通过互联网提供软件的模式,厂商将应用软件统一部署在自己的服务器上,客户可以根据自己实际需求,通过互联网向厂商定购所需的应用软件服务,按定购的服务多少和时间长短向厂商支付费用。

但拉近镜头,我们发现了一个奇怪现象,相比之下:我们的系列SaaS概念股并没有过的很好,甚至还有点儿惨,都成了仙股。

港股中国有赞(HK:08083)股价58港币;新三板的点点客(OC:430177)也只要7毛一股。

为什么SaaS概念股这么惨,有三个原因:客户活的时间不够长,获客成本高,还有随时被巨头夺食的危险。

客户活得长才是竞争力

SaaS的本质是用数字化的手段为客户提高经营效率。

微盟、有赞这些小公司,主要依托于微信,干着帮小微商户开网店,搞营销、数据分析的活计。

国外Shopify在此基础上的发展,不失为一条学习路径:

扩张了销售渠道,帮商家在十几个不同的销售渠道建立网店、包括社交网络(Facebook)、电商(亚马逊)、网络和移动店面,实体零售店,应用程序等;

实行了国际化,把业务扩张到美国之外的加拿大、英国、澳大利亚及世界其他地区;

拓展其他业务,如供应链金融、供应链整合等。

但即使如此,服务小微商户的Shopify和服务大客户的Salesforce还是没法比。

这里面有一个比较重要的公式, LTV(客户生命周期的价值)/CAC(客户获取的成本)>3,那些大公司不说都能永续经营,反正生命周期远比小商户长,美国中小企业协会和劳工局数据显示,初创企业到第四年只有活一半。

数据能说明一切,服务小微商户基本落不下什么自由现金流,而服务大型企业签约的那一刻就锁定多年进账。

慕名而来的“末等舱客户”才有价值

当然,不是说小微商户就没有价值, LTV(客户生命周期的价值)/CAC(客户获取的成本)>3这个公式,上面说道的其实是LTV(客户生命周期的价值),谁要是能把CAC(客户获取的成本)压低,做到边际成本递减,照样也能赚大钱。

这样的公司就在我们身边,实际上微盟、有赞们服务的小微商户,已经被它们筛过一道了。

传统商家对SaaS最基础需求是网上开店和O2O而已,从这个角度看:阿里巴巴的淘宝不就是最大的SaaS吗?美团的到店酒旅业务,不就是最大的餐饮和酒店SaaS吗?

这两家是获客成本边际递减的代表,形成一家独大的品牌,流量是自发慕名而来。不像点点客那种苦逼公司,赚的钱全拿去铺销售买流量了,等过两年回过头来一看,你猜怎么着?

客户没了,客户没了,客户没了;然后又得在老门面、新招牌前做一遍销售。

此外,对于做SaaS的软件服务商来说,可能在客户生命周期和获客成本之外,看不见的替代是最恐怖的。

风浪中的SaaS担心被巨头打翻

云计算分为三种,软件服务的SaaS,平台服务的PaaS,以及底层基础设施服务的IaaS。

SaaS和PaaS存在的基础是IaaS,而IaaS却不只是SaaS和PaaS――只需要计算力、存储和数据库等资源,而不需要第三方软件的客户。所以IaaS的市场规模最大。

2017年,中国云计算总的市场规模有266亿元,其中IaaS为165亿元,SaaS为89亿元,PaaS为12亿元。预计2022年IaaS、SaaS和PaaS分别增长到1367亿元、271亿元和61亿元。

即使SaaS预估增速很快,年复合26.3%,但可能并不会出现特大的公司。这是因为大型“乌”云――亚马逊AWS、微软Azure等正通过IaaS统治互联网世界。

它们可以提供操作系统,数据库、PaaS和有利可图的SaaS。

一旦SaaS的汤汤水水里出现点肉沫,具体而言可能是一些垂直行业。只要有足够的利润,它们会毫不犹豫的进入你的领域,依靠庞大的生态,复制出类似产品打败你,巨头是没有边界的。

在产业链里的弱势是无法改变的,但如果真的看好SaaS,也要以合适的价格,入手具备多渠道分发的,细分行业专家级SaaS服务商。

2018年1-11月,我国互联网和相关服务业①发展态势良好,业务收入保持较快增长,盈利状况基本稳定。分领域看,网络销售、影音直播等应用深受用户欢迎,市场规模稳步扩大,网络生活服务市场活跃。

一、总体运行情况

互联网业务收入增速回升。1-11月,我国规模以上②互联网和相关服务企业(简称互联网企业)完成业务收入8518亿元,同比增长19.7%,增速较1-10月提高1.7个百分点,与去年同期基本持平。主要省份保持良好增长态势,互联网业务收入总量居前三位的广东、上海、北京互联网业务收入分别增长26.2%、17.8%和25.6%。

研发投入规模保持较快增长。1-11月,全行业研发投入417亿元,同比增长13.1%。

二、分业务运行情况

互联网企业在网络视频、移动支付、共享经济、生活服务和公共服务平台等方面不断创新,带动互联网信息服务收入保持较快增长。

(一)信息服务业务

1-11月,信息服务收入规模达7615亿元,同比增长19.3%,占互联网业务收入比重为89.4%。其中,电子商务平台收入3212亿元,同比增长11.9%;网络游戏(包括客户端游戏、手机游戏、网页游戏等)业务收入1628亿元,同比增长15%。

(二)互联网数据中心业务

1-11月,互联网企业完成互联网数据中心业务收入137亿元,同比增长6.4%;截至11月末,部署的服务器数量达138万台,同比增长30.7%。

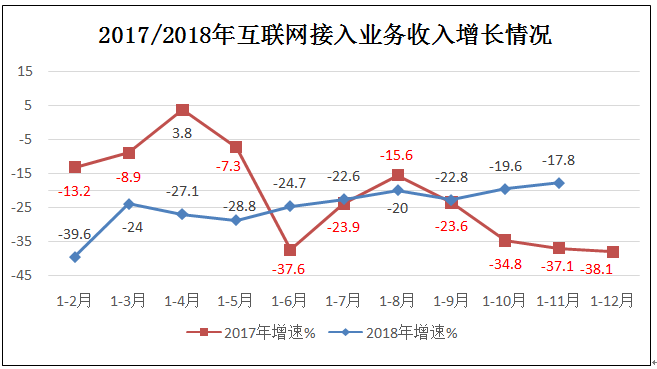

(三)互联网接入业务

1-11月,互联网企业完成互联网接入业务收入129亿元,同比下降17.8%,降幅较上半年、前三季度分别收窄6.9个和5个百分点。

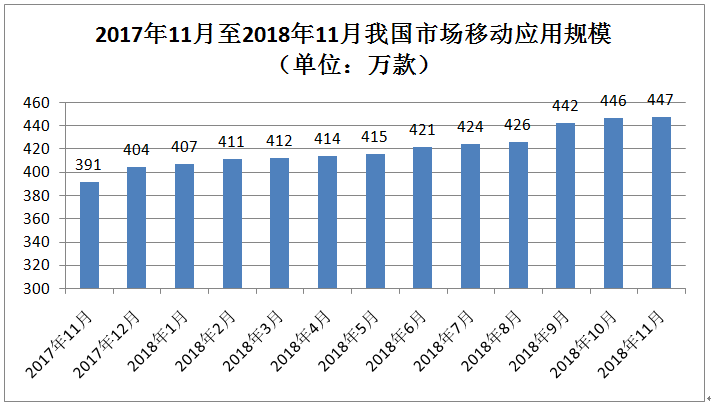

三、我国移动应用程序(APP)数量情况

我国市场上移动互联网应用数量小幅增长。截至11月底,我国市场上监测到的移动应用为447万款。11月份,我国第三方应用商店与苹果应用商店中新上架14.3万款移动应用。截至11月底,我国本土第三方应用商店移动应用数量超过266万款,苹果商店(中国区)移动应用数量超过181万款。

游戏类应用规模保持领先。截至11月底,游戏类数量为137.6万款。生活服务类应用规模达54万款,排名第二。排名第三和第四的分别是电子商务类应用和主题壁纸类应用,规模分别为42万款和37.1万款。在市场热点类应用当中,以物流企业应用、货运运输服务应用和具有自有物流服务能力的电子商城为代表的智慧物流类应用数量超过2.4万款;而提供二维码扫码、转账等金融支付功能的网络支付类应用数量约为2.5万款。

七个类别应用下载量超过千亿次。截至11月底,第三方应用商店分发累计数量超过1.75万亿次。游戏类、系统工具类、影音播放类、社交通讯类、日常工具类、生活服务类和金融类应用下载量均超过千亿次,分别为3014亿次、2892亿次、2264亿次、1911亿次、1212亿次、1143亿次和1911亿次,其中游戏类应用、系统工具类和影音播放类应用下载量均突破两千亿次。其余各类应用中,下载总量超过500亿次的应用还有电子商务类(999亿次)、资讯阅读类应用(931亿次)和主题壁纸类(754亿次)。

注:我们将手机应用程序划分为游戏、影音播放、生活服务、资讯阅读、日常工具、社交通讯、系统工具、办公学习、拍照摄影、运动与健康、电子商务、网络支付、智慧物流、互联网金融、主题、外文等16个领域。

①统计对象是持有增值电信业务许可证的企业

②指上年度互联网和相关服务收入300万元以上,按照2017年检结果核定

文章来源 : 工信部运行监测协调局

标签:

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点,本站所提供的摄影照片,插画,设计作品,如需使用,请与原作者联系,版权归原作者所有

- 阿里达摩院2021十大科技趋势:第三代半导体材料将大规模应用 2020-12-29

- 阿里云总裁张建锋:云为工业互联网提供四项价值 2020-11-24

- 阿里云华东智能算力中心落户金山 助力上海城市数字化转型 2020-10-19

- 阿里云3年2000亿加码新基建 2020-04-21

- 阿里巴巴上海研发中心正式启用:平头哥、阿里云首批入驻 2019-12-18

IDC资讯: 主机资讯 注册资讯 托管资讯 vps资讯 网站建设

网站运营: 建站经验 策划盈利 搜索优化 网站推广 免费资源

网络编程: Asp.Net编程 Asp编程 Php编程 Xml编程 Access Mssql Mysql 其它

服务器技术: Web服务器 Ftp服务器 Mail服务器 Dns服务器 安全防护

软件技巧: 其它软件 Word Excel Powerpoint Ghost Vista QQ空间 QQ FlashGet 迅雷

网页制作: FrontPages Dreamweaver Javascript css photoshop fireworks Flash