2018年中国广电IPTV行业发展分析及2019年5G推动行业发展趋势分析[图]

2019-07-29 来源:中国产业信息网

一、IPTV

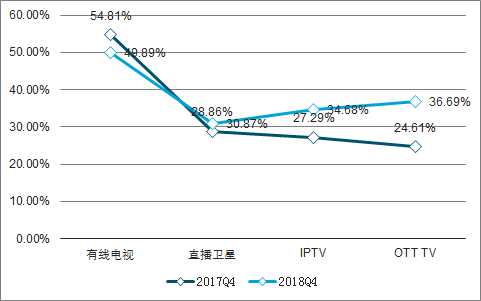

我国IPTV、OTT等新媒体发展迅速,2018年IPTV用户数1.55亿户,渗透率达到36.69%。目前我国电视收视格局包括有线电视、直播卫星、IPTV、OTT等,其中有线电视用户逐年下降,IPTV和OTT用户均保持高速增长,截至2018年底,我国IPTV用户1.55亿户,2018年同比增长率27.1%,2015-2018年IPTV用户复合增长率50.15%。

2017Q4-2018Q4我国电视收视格局

数据来源:公开资料整理

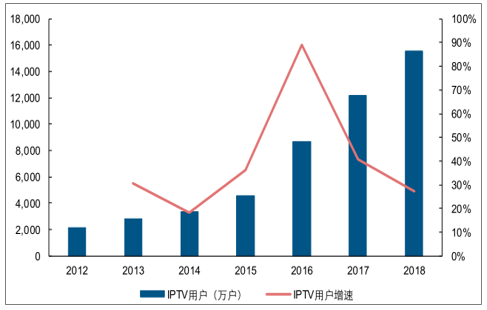

IPTV用户增长迅速

数据来源:公开资料整理

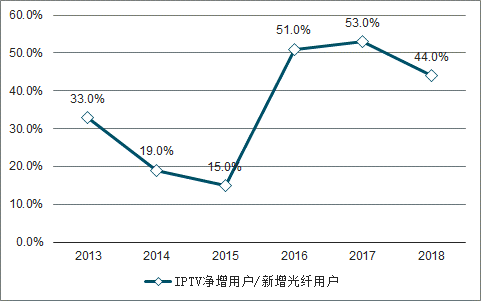

IPTV用户的增长主要受益于我国光纤接入宽带用户的持续增长,每年IPTV新增用户占在光纤宽带新增用户的比例在50%左右。2012-2018年,我国互联网宽带用户接入数高速增长,其中光纤接入用户占比逐年提升,截至2018年,光纤接入用户3.68亿户,占互联网宽带接入用户的比例为90.4%,IPTV用户占宽带总用户的比例为30.8%,由于IPTV传输渠道需使用光纤,故电信运营商将IPTV和宽带服务捆绑销售,光纤接入的用户数增长很大程度上带动了IPTV用户的增长。

2013-2018年IPTV净增用户/新增光纤用户

数据来源:公开资料整理

二、各省份IPTV

分省份数据看,IPTV格局呈现“北联通、南电信”的分布,广东省人口数量最大,且IPTV渗透率处于较低水平。根据调查数据显示,2017年广东省IPTV用户数仅次于江苏、四川,但是广东省常住人口最多,2017年广东省IPTV渗透率37%,在省份之间相比处于较低水平,也低于全国平均水平(42%)。

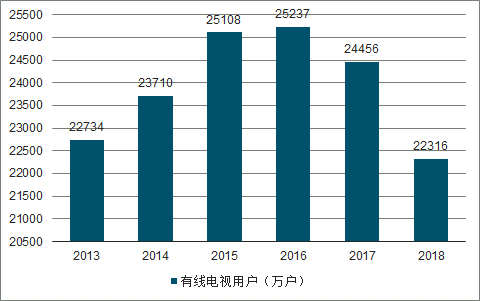

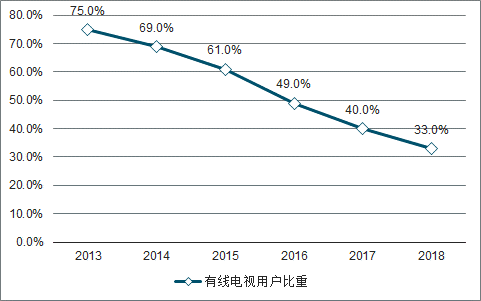

网络电视迅速发展,传统广电业务持续下滑。近年来,基于互联网技术的IPTV和OTTTV快速发展,其更为灵活的电视观看方式在一定程度上改变了用户的收视习惯。受IPTVOTTTV等业务的挤压,传统广电业务所占市场份额持续下滑,有线电视用户数量持续下降。截至2018年,有线电视用户所占比重仅为32.8%。

2013-2018年中国有线电视用户数量

数据来源:公开资料整理

2013-2018年中国电视用户分类比重

数据来源:公开资料整理

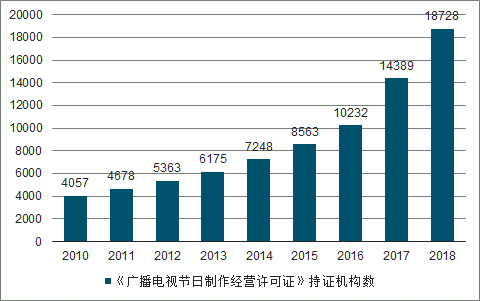

过去中国的电视节目制作属于国家管制行业,由广播电视台负责视频内容的制作。随着视频制作产业化、市场化的不断深入,市场上出现了多家专业节目制作公司,视频内容的种类日益丰富,市场竞争强度随之加剧,对传统广电内容制作的业务产生了冲击。

2010-2018年《广播电视节目制作经营许可证》持证机构数

数据来源:公开资料整理

超高清视频与广电传统服务的结合,为传统广电迎合新时期受众需求提供了方向:超高清视频在视觉技术上的突破,能够提升收视群体的视觉体验,符合现下消费者的需求。同时,超高清视频产业链的发展,能够从上游拉动视频质量的优化,丰富节目内容,这也是维持和吸引客户的关键点之一。

广播电视网、电信网、互联网三网走向融合实现了网络信息资源的共享,打破了广电运营商与电信运营商长期以来的恶性竞争状态。从广电系的角度出发,在三网融合的背景下,积极搭建业务融合平台,搭建面向移动人群的新型广电网络,利用在视频业务内容方面的优势,获取新的消费群体,实现产业规模的扩大。同时,广电系统入局5G,加快建立面向5G的移动交互广播电视技术体系。5G网络与广电网络的结合,既能够大幅推动广电视频内容业务和分发服务的发展,又能深入利用5G网络带来的数据入口,实现网络与终端设备的连接,加快培育和建立“智慧广电”新生态。

2019年3月21日,全国有线电视网络融合发展战略合作签约活动在中国国际展览中心举行。国网公司与中信集团及阿里巴巴集团分别签署了战略合作框架协议,就中国有线网络整合进行合作。此次三方签署战略合作协议,标志着有线电视网络“全国一网”融发展迈出重要一步。当前有线电视网络受到了自身服务方式局限、商业模式单一、市场竞争激烈的多重压力,“全国一网”提出的对网络进行整合优化,利用新兴技术与既有资源开拓创新,成为了有线电视网络前进的必由之路。“全国一网”更进一步,广电翻开新篇章。

三、行业发展趋势

2018年11月,中国广播电视网络有限公司董事长赵景春在推进全国“智慧广电”建设现场会上表示,国网公司正在为组建“全国一网”股份公司积极开展各项工作。“全国一网”是由国网公司、省网公司的相关股东、战略投资者一起建议组成,建立后按母子公司制办理运营,仍坚持两级运营格式,各省网公司作为子公司仍是独立法人,各省的财物、人员仍保留在当地,国有财物的监督办理、人事任免、事务运营、税收等也保留在各省不变。充分考虑国网公司作为广电参加三网交融的市场主体,将为网络开展争夺更多方针、更多资源;“全国一网”股份公司和省网公司各司其职、构成合力。充分考虑“引来源头活水”推进开展,国网公司拟活跃引入战略投资者,处理有线网络整合中存在的问题,带来利益与资金支撑。

广电系目前已经获得5G商用牌照,同时具备700M黄金频段资源。从2016-2019年,广电系先后获得700M运营频段、固网牌照、5G牌照。2018年11月,国家广播电视总局在贵阳召开推进全国“智慧广电”建设现场会,工信部已经同意广电网参与5G建设,中国广电正在申请移动通信资质和5G牌照,2019年6月6日,中国广电正式获得5G商用牌照。

广电系重要改革事项汇总

时间 | 改革事项 | 详情 |

2016年2月 | 广电获得700M频段 | 2016年2月,广电总局明确将700M频段划给中国广播电视 网络有限公司,同时成立“中广移动”负责700M频段运营。 |

2016年5月 | 广电获得基础电信业务牌照 | 全面推广三网融合工作,进一步扩大电信、广电业务双向进 入的深度和广度,促进市场竞争,依中国广播电视网络有限 公司申请,工业和信息化部履行法定程序,于2016年5月5 日向中国广播电视网络有限公司颁发了《基础电信业务经营 许可证》 |

2018年11月 | 广电申请5G牌照 | 在贵阳举行的“智慧广电”大会上,工信部同意广电网参与5G 建设,广电正在申请5G牌照 |

2019年2月 | 超高清视频产业发展行动计划 | 《行动计划》提出坚持“4K先行、兼顾8K”的总体技术路线, 实现我国超高清视频产业快速、健康、有序发展。 |

数据来源:公开资料整理

广电系目前缺乏建设5G基础设施的资金,尚具备不确定性,后续可能在智慧广电、高清视频等垂直领域发力。5G对资金投入要求非常高,广电运营商目前缺乏雄厚资金、技术、人才的积累,目前看广电5G的竞争力较弱,但是对于基于各省资源以及本地化优势的某些垂直领域,依然有广电运营商的优势,例如在智慧广电、高清视频等,将5G运用到物联网、车联网、智慧社区等领域,但对于市场化能力较差的广电,后续开展5G应用业务的商业模式、盈利性等仍存在较大不确定性。

相关报告:智研咨询发布的《2019-2025年中国IPTV运营行业市场全景调研及发展趋势研究报告》

标签: 中国广电IPTV行业发展分析 5G助力中国广电发展趋势分析

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。