Ԥ��2019���й������Ʒ�������ϣ�SaaSӦ�ó�����[ͼ]

2019-08-01 ��Դ���й���ҵ��Ϣ��

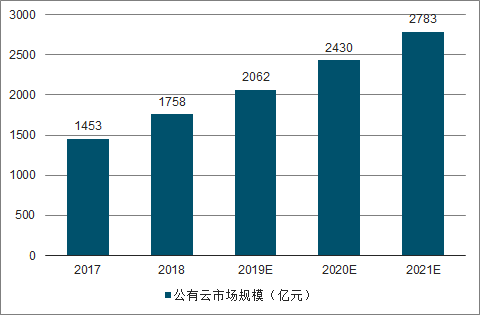

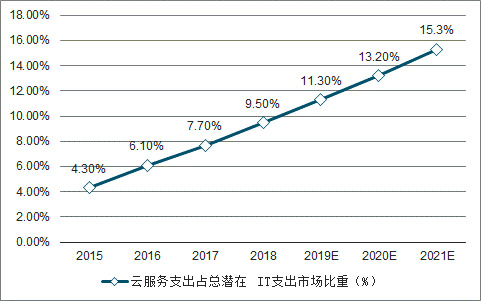

Ŀǰ�Ƽ����Ǽ������ҵ��ȷ���ļ�������֮һ��ȫ���Ƽ����г������γɽ�Ϊ�ȶ��ĸ�֣���������ȻѸ�͡����ݵ������ݲ��㣬2019��ȫ�����Ʒ����г�����2018���1758����Ԫ����17.3%���ﵽ2062����Ԫ�����ݵ�������Ԥ�⣬2019���Ƽ�����г����ʽ��״�ͻ��10%����������ÿ������2���ٷֵ����ҵ��ٶ���������2021������ֽ�Ծ����15%������ζ�ţ��Ƽ���֧������һ����ʳ��ҵ����IT֧����������IT�г���Ӱ������

2017-202021��ȫ�������г���ģ��Ԥ��

������Դ��������������

2015-2021���Ʒ���֧��ռ��DZ��IT֧���г����ؼ�Ԥ��

������Դ��������������

��ҵ�����뷽�棬ȫ�����ȵ��Ƽ��㹫˾�������˴���ȸ�������������ѷ�Ʒ���������2013�����31.08����Ԫ���ǵ���2018�����256.55����Ԫ�������������ʸߴ�52.5%������ҵ��������2013�����13����Ԫ���ǵ���2018�����232����Ԫ�������������ʸߴ�78%���Ʒ���Ӫ����2013�����11.38����Ԫ���ǵ���2018�����79.22����Ԫ�������������ʸߴ�47.4%��SAP�Ʒ���Ӫ����2013�����9.61����Ԫ���ǵ���2018�����57����Ԫ�������������ʸߴ�42.8%��

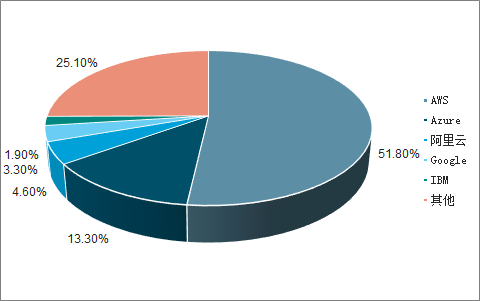

IaaS�г���ȫ���Ƽ����г�����������ϸ���г���Ԥ��2019�꽫����27.6%���ﵽ395����Ԫ��2018��Ϊ310����Ԫ����ȫ��IaaS�г��ݶ�����,���ݵ���������ʾ������ѷ��51.8%���г��ݶ�λ�е�һ��������������ռ��13.3%���г��ݶ����Ͱ͵İ�����λ�е���λ��ռ��4.6%���ȸ�Cloud�Ʒ���ռ��3.3%�������IBM��ռ��1.9%��

SaaSϸ���г���Ҫ�����۲�Ʒ��ģʽת��Ϊ�ṩ�����ģʽ����Ҫ����ERP��IM��CRM��HRM��ҵ�����ݵ�������Ԥ�⣬SaaS��Ȼ�����г�������ɲ��֣���Ȼȫ��SaaS�г������������Ż����������Խ�Ϊ�ɹۣ�Ԥ����������2019�꽫����17.8%���ﵽ851����Ԫ��2018���г���ģԼΪ800����Ԫ����2017������Լ22%�������»�5���ٷֵ㡣

ȫ��IaaS�г��ݶ�

������Դ��������������

���ȫ���Ƽ����г��������Ƽ����г�����Խ�������ģ��Խ�С���������г���ģ�����������Ƽ����������ٺ���ת��֮�����ҵ������������Ȼ�ʿ����������ơ����ڸ��Ƽ��㹫˾��ҵ��Ӫ�ն������˴���ȸ���������������ҵ��Ӫ����2011�����5��������2018�����247��Ԫ�����������ʸߴ�74.6%��

���ݵ�������Ԥ�⣬2018���ҹ��Ƽ��������г���ģ������907.1��Ԫ��ͬ������31.1%�����У��������г���ģ�ﵽ382.5��Ԫ��ͬ������44.4%��˽�����г���ģ��524.6��Ԫ��ͬ������22.9%���������г���ģ������Ϊ˽�����г���ģ���ٵ�2��֮�ࡣ����δ��Ԥ���������������г���ģ���ٽ���������˽�����г���ģ����ʼ�ձ���ƽ�ȡ�Ԥ��2021���Ժ����ƺ�˽���Ƶ��г���ģ�����ٽ�����һ�¡�

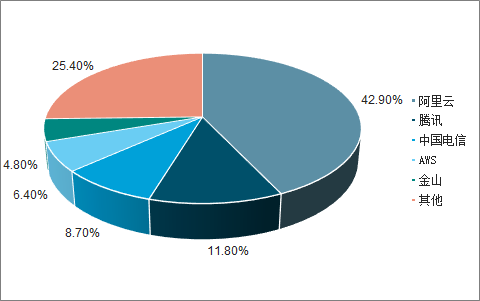

Ŀǰ���ڹ�����ϸ���г��У��г��ݶ��������г�������ơ�IaaS��Ϊ�������г���������������ֱ��������ҵ�û���SaaS��Ȼռ���Ӵ���г��ݶPaaS��Ա�����ǰ���������ݵ����������ϣ��������ǹ��ڵ�һ��IaaS���̣��г��ݶ�ﵽ49%���ڶ�����Ѷ�ƣ�ռ��11.8%���г��ݶ�й�����λ�ӵ�����ռ��8.7%��2019���꣨2018.4-2019.3��������ʵ��Ӫ��247��Ԫ��ͬ������84%�������г����棬�������г�ռ�зݶ����������2018�갢��������̫�����ķݶ�Ϊ19.6%��ͬ������4.7���ٷֵ㣬����AWS��Azure����̫�����ķݶ�֮�ͣ�λ��������̫������ռ�ʵ�һ��

2018�й�������IaaS�г��ݶ�

������Դ��������������

�����꣬���ڹ�������ҵ��չѸ�٣���Ҫ������IaaS��SaaS�����г�����IaaS��չǰ�ڣ�IaaS��˾��ҪͶ������ʽ����ڹ������������������Ȼ�����ʩ�����Ź��ڹ������г����������������Ѷ����ҵ�ڹ����ƻ�����ʩ���跽���ʱ���֧�������٣�IaaS�г���չѸ�͡���ֹ��2018����ף����ھ�����ֻ���ȷ��������ҵ�ʱ���֧���ٻع����ԣ���ҵ�����ѳ��ֱ���ʽ���������ݵ�������Ԥ�⣬�ҹ����������������ʩ�ʱ���֧������2019�꽫������20%���ҡ�

�ҹ�������IaaS�г��Դ��ڿ��ٷ�չ�Σ��г����ݽ�������������������һ���棬�����й�5G���õ���ʵ�����紫���ٶȺ��ƶ˼����������õ���һ����ߣ�ʹ���Ƽ����Ϊ���ƽ̨���컯������û���֪�ȵ���ʵ���з������ȸ����Ƴ�������Ϸ�����Ը�������Ϊ������ͨ������Ϸ�����Ĵ洢�������Z���ƶ˵ķ�ʽ��ʹ���û�ֻ��Ҫ��ʾ���������豸���������Ӳ��Ҫ��ϸߵ���Ϸ����һ���棬���������ƶ���ҵ�������ߵ��ƽ��������ط���ҵIaaS�����̽����г����Ƽ����ҵ��չ���������Ƽ��㡢�����ݡ��˹������ں�������Ϊ�˲������Ƽ��㼼����ҵ��Ĵ��£���һ����������IDC����������������IJɹ����ڱ��С���ˣ����ܶ�����IaaS�������зŻ��������г���������IaaS�г���ģ��������������ʢ��

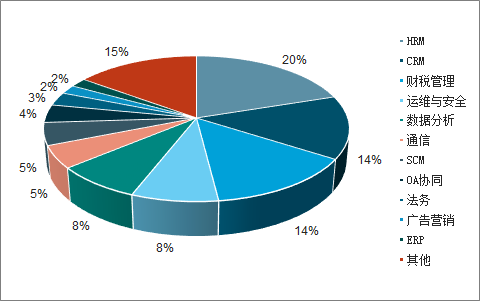

�ҹ�SaaS�г������ڴ�ҵ��ҵ�����������Ӻ���ҵ��Ϣ����Ʒʹ����������˫�����ã�Ŀǰ�ѿ�ʼ������ٷ�չ�Ρ����ݵ���������ʾ��2021���й�SaaS�г���ģ����ͻ��323��Ԫ��2017-2021�긴��������Ԥ�ڽ�����30%�������IaaS�г����ҹ�SaaS�г��߶ȷ�ɢ������ϸ������û�г���‚��������ı����ҵ��SaaS��������һ����Է�Ϊҵ��ֱ�ͺ���ҵ��ֱ�͡�ҵ��ֱ�ͷ������ֿͻ�������ҵ��Ϊ���ṩͨ�÷�����CRM��HRM��ERP������Э���Լ�OA������һЩ��������APM/�ͷ��ȡ����ݵ���������ʾ����ȥ������CRM��HRM�����ʽϸߡ���ģ�ϴ��ϸ������˰��������ά�밲ȫ�����ݷ�����������������ҵ��ֱ��SaaS�����۵��������ע����ߣ������ڲ������ۡ�Эͬ�칫���������ɹ�ϸ����ҵ�͵���ǩ��������Ƶ�����SaaS����������ҵ������㡣���ݵ���������ʾ��2018��‚�������ҵռ��49.6%��SAAS�г��ݶ�û���ҵ�ۼ����졢���ڡ�������������������������������ҵ��

2018���й�ҵ��ֱ��SaaS�������

������Դ��������������

���Ż�������ҵ���ٷ�չ�ʹ�ͳ��ҵ�������ƣ��Ƽ�������Ϊ���ҷ�չս�ԣ��й��Ƽ����г���ģ�����ռ�Ƚ�С����������ͷǿ������ǰ��ȫ���Ʒ����г������ڿ��ٷ�չ�ĽΣ�IaaS��SaaS������Ϊ�����Ʒ������Ҫ���ɶ����й����ķ�չǰ������IaaS�г����ԣ���߱���ǿ���ʱ����ݣ���ҵ����ЧӦʮ�����ԡ�ĿǰIaaS�г�����ѳ����γɣ����ּ��Ҿ�ͷ��˾¢�ϵľ��棬����ҵ���ж��н�һ�����ӵ����ơ����������Ŀ��ٷ�չ���г���ģ����������ʩ����������ʢ�������ʩ����ij���Ͷ��������ػ�����ʩ�ṩ�̡���SaaS�г����ԣ��г���ֽ�Ϊ��ɢ��

��ر��棺������ѯ�����ġ�2019-2025���й���������ҵ�г�����Ԥ�⼰��չǰ��Ԥ�ⱨ�桷

��ǩ�� �й������Ʒ�����״��չ���� �й������Ʒ���չ���Ʒ���

��Ȩ��������վ���²��������磬������Ȩ������ϵ��west999com@outlook.com

�ر�ע�⣺��վ����ת���������۲�������վ�۵㣡

��վ���ṩ��ͼƬ���زģ���Ȩ��ԭ�������У�����ʹ�ã�����ԭ������ϵ��