2019年全球及中国移动互联网行业发展概况、市场竞争格局及市场发展前景分析[图]

2019-08-12 来源:中国产业信息网

一、全球移动互联网发展概况

1、逐步渗透成熟市场:美国、日本、韩国

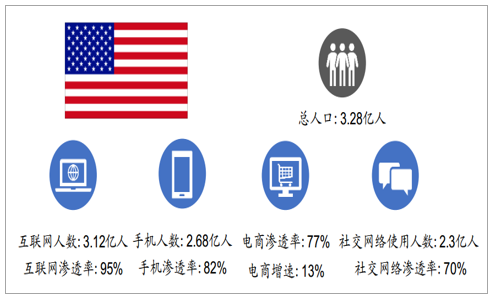

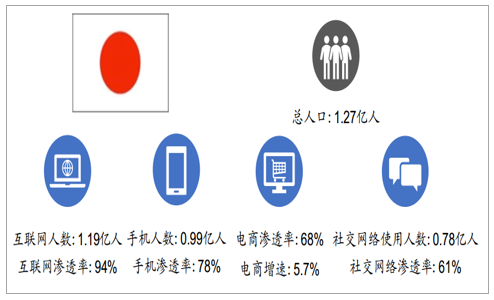

而在成熟的互联网市场(美、日、韩),我们认为国内互联网公司在手游端短期潜力最大,短视频(如TikTok等)将带动中国媒体抢占巨头之外的网盟份额。我们以美国和日本为例,美国和日本分别人口为3.28亿人和1.27亿人,分别已经有3.12亿人和1.19亿人接入互联网,社交网络的渗透率分别为70%和61%。而美国是全球第一大广告市场、全球第二大游戏市场和全球第二大电商市场,日本也是全球第三大游戏市场和全球第三大广告市场。对成熟市场的逐步渗透是国内互联网公司的必由之路,目前来看我们在手游端拥有一定优势,但在广告、电商、本地服务市场想要快速进入美国和日本仍有一定难度。

美国移动互联网发展概况

数据来源:公开资料整理

日本移动互联网发展概况

数据来源:公开资料整理

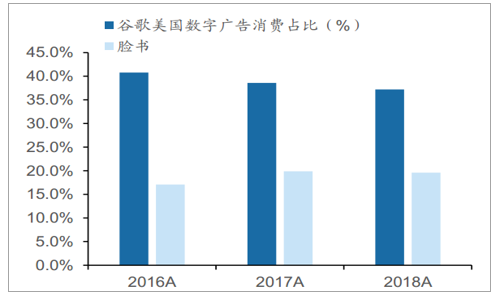

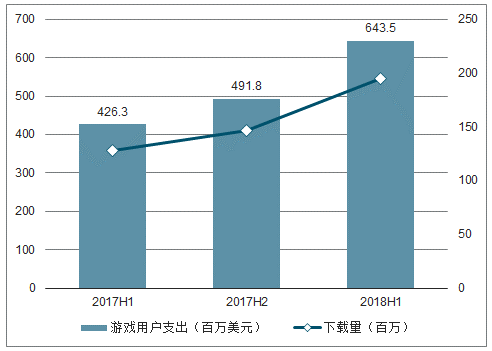

中国游戏在美国市场18H1同比增长52%达到6亿美金以上,而2018年全年收入增长更是超过60%,腾讯的手游《PUBGMobile》还曾登顶美国手游畅销榜。而虽然国内部分内容类产品也取得了部分美国互联网用户的时长,但由于美国的广告市场集中度极高,Facebook和Google在数字广告当中的市占率56.8%,国内互联网公司高举高打赢得份额的难度较大,或能够凭借媒体时长切割第三方网盟广告收入的份额。

美国广告市场高度集中

数据来源:公开资料整理

中国手游在美国市场增长较快

数据来源:公开资料整理

2、潜力较大的新兴市场:印度、非洲、中东、南美

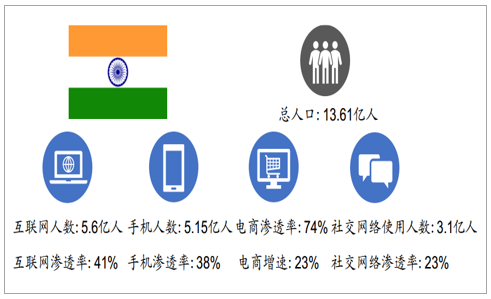

另外在潜力较大的新兴市场(如印度、非洲、中东、南美等),当前最主要仍是以App争夺流量为先,等待市场成熟仍需持续投入,部分区域手游等待突破。由于潜力较大的新兴市场各地情况不一,较为分散,我们按照南亚、非洲、中东和南美这一顺序逐一分析。南亚印度市场的特征是人口众多,互联网设施较弱,广告、手游等线上消费市场完全未形成,短期需要不断持续投入。,印度约有人口13.61亿人,其中上网人口仅为5.6亿人,渗透率仅为41%,而手机的使用渗透率仅为38%,社交网络的渗透率仅为23%,均处于较低水平,未来提升空间巨大。

而互联网时代的后发优势则体现在,我们预计印度人口的大规模触网将爆发在无线端,主要原因包括:1)之前的PC存量太低,由于印度尚未经历PC互联网时代,PC一直是“富人的玩具”;2)运营商的4G军备竞赛,10-20家印度通信运营商竞争激烈让资费较为便宜;3)中国供应链提供了大量低价的智能手机。

印度移动互联网发展概况

数据来源:公开资料整理

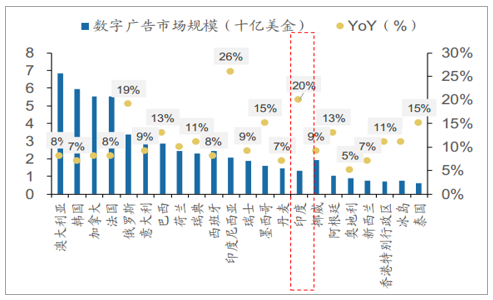

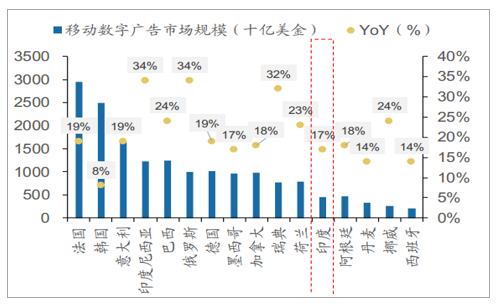

而在用户的跑马圈地阶段,印度尚未形成完整的互联网商业化环境。印度市场2018年广告市场同增20%,但总量不及20亿美元,其中数字广告的增速约为17%,绝对金额不足5亿美元,而中美两国的互联网广告市场均为500亿美金以上。另外,预计印度的手游收入2018年为11亿美元,到2020年才能到24亿美元左右(CAGR约为49%),但仍远远落后于中美市场。而电商市场方面,2018年印度电商市场规模预计达到327亿美元,也远低于成熟市场。因此短期来看,国内互联网公司仍需要付出较大的成本在印度市场获客,从而为后面的发展奠定基础。

2018年印度广告市场预计不到10亿美元

数据来源:公开资料整理

2018年印度数字广告市场预计不到5亿美元

数据来源:公开资料整理

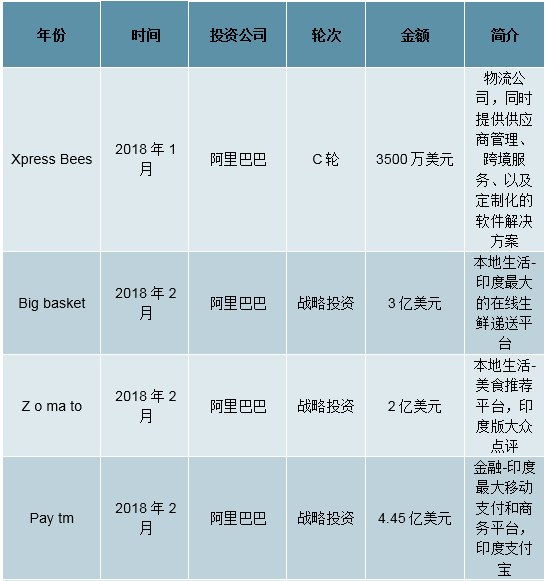

目前,除了本身的产品进入印度之外,腾讯、阿里巴巴也在通过资本投资的方式进入印度互联网市场。2018年,两家互联网巨头主要是沿着自己的主营业务在印度以投资作布局,如阿里投资了印度本地的支付平台Paytm和当地的物流快递平台XpressBees,以及本地生活平台Zomato和Bigbasket。而腾讯也投资了印度本地的资讯软件Newsdog、音乐软件Gaana、体育游戏平台Dream11等。

BAT2018年投资外国案例(印度)

数据来源:公开资料整理

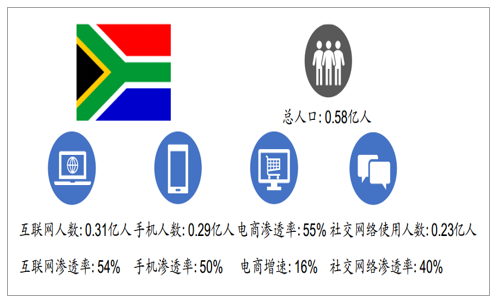

而非洲地区的互联网基础设施情况与印度类似。即使是最为发达的南非,其总人口约为5800万人,互联网人口为3100万人,互联网的渗透率也仅为54%,其他撒哈拉以南的非洲地区触网人口更少。而目前的非洲市场显然也未能建立起成熟的互联网商业化环境,当前国内的互联网公司开拓非洲市场仍以拓展用户为主,尚未到商业化变现的时点上。

南非移动互联网发展概况

数据来源:公开资料整理

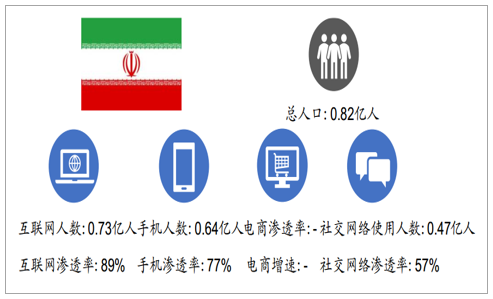

中东地区地区互联网的渗透率并不低,其一大特征是手游市场高ARPU值玩家较多。我们以伊朗为例,伊朗总人口约为8200万人,其中7300万人已经是互联网用户,互联网渗透率高达89%,另外手机用户占比也高达77%,说明伊朗等中东国家已经在基础设施上做好了准备,而只是当地缺少相应的互联网企业和产品服务。我们认为在贫富差距较大的地区,游戏或许是变现最好的方式之一。中东地区手游的付费率不足20%,因此手游市场基本上由大R玩家支撑,另外玩家的显著特点是闲暇时间较多,且愿意付费,因此策略类游戏较为适合当地的环境。2018年第一季度,中国在整个中东市场畅销前三甲游戏分别为《苏丹的复仇》、《列王的纷争》和《末日争霸》。其中《苏丹的复仇》是龙腾简合针对中东市场专门研发的一款策略战争游戏,做了较多的本地化调整,也取得了巨大的成功,后续我国的手游公司或加快向中东进发的脚步。

伊朗移动互联网发展概况

数据来源:公开资料整理

南美地区的互联网基础设施较中东而言落后一些,但两地有较多类似的地方。南美和中东一样贫富差距较大,另外互联网基础设施具备了一定的条件,但本地都没有较大的互联网公司诞生,且已经具有了一定的商业化环境。以巴西为例,巴西人口约为2.12亿人,互联网人口约为1.49亿人,渗透率达到70%,而社交网络的使用率也达到了66%。整体上,拉丁美洲拥有26个国家,总人口数量与欧洲持平,拉美2016年游戏市场规模达到39亿美元,2017年将达到44亿美元,巴西游戏市场份额占据整个拉美市场近三分之一。而2017年,AppStore与GooglePlay年度App综合下载排名中,中国企业两家入选巴西市场领先的前十大企业:九邦数码(Gomo,第四位)和猎豹移动(CheetahMobile,第六位)。而2018年以来,中国公司出海巴西也呈现加速趋势。截止2018年2月中国出海公司7080家及旗下产品15204款中,已有1351款产品在AppStore巴西上线,其中Funplus的《阿瓦隆之王》甚至进入了畅销榜前十。

巴西移动互联网发展概况

数据来源:公开资料整理

二、全球视野:基础设施逐步成熟,过半人口卷入移动互联网

国内互联网出海自2010年后开始,至今已呈现星火燎原之势,我们认为这与全球的移动互联网基础设施不断完善和全球过半人口被卷入移动互联网的背景息息相关。全球已经有43.9亿人可被归类为网民,渗透率达到了57%。我们认为当前移动互联网的基础设施(手机保有量和通讯环境)、以及用户的使用习惯逐渐养成,按照常见的分类来看,广告、游戏、电商等均有较大的市场潜力。

1.全球移动互联网基础设施:手机出货量和通信设施均开始步入成熟期

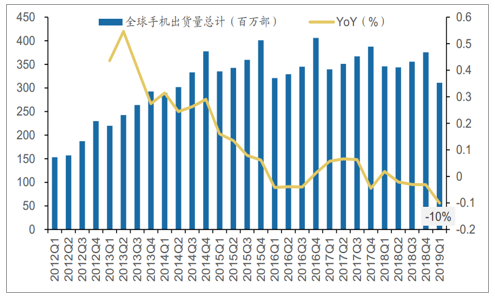

移动互联网构成的基础设施包括通信设施、端口接入数量、基站数量、服务器情况等,我们认为其中最核心的是以手机为代表的终端数量和反应接入环境的网速指标。手机的单季度出货量稳定在3亿台以上,逐步进入成熟期。19Q1全球智能手机出货量约为3.11亿台,同比下滑10%,而2018年累计出货量达到14.2亿台,同比略下滑1.7%,手机出货量的下滑背后是全球智能手机需求的逐步饱和,其预计2018全球智能手机用户量或达33亿,按照世界银行2018年年初统计的全球人口74亿计算,智能手机用户比例已经达到44.4%以上。

18Q3全球手机出货量同比下滑3%达到3.56亿台

数据来源:公开资料整理

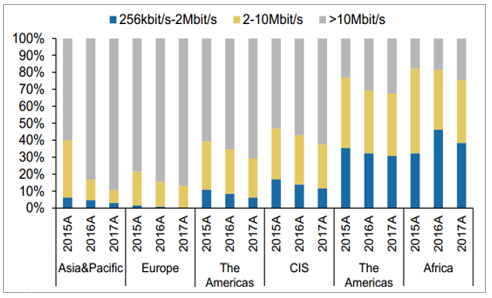

从网络接入环境来看,全球各个地区的接入速度都在迅速改善。各个地区的网络带宽情况改善明显。我们将带宽类型分为256kbit/s-2Mbit/s、2-10Mbit/s和>10Mbit/s三档对应低、中、高三档,可以发现整体高速带宽的用户占比上欧洲>亚洲&太平洋>美洲>独联体地区>非洲,而2015年以来固定带宽速度改善明显。其中网络环境最好的欧洲,低、中、高网速在2015年占比分别为2%、20%和78%,而在2017年比例变为0.3%、13%和87%;而网络环境最差的非洲,低、中、高网速在2015年占比分别为32%、50%和18%,而在2017年比例变为38%、37%和25%。改善最为明显的是亚洲市场,得益于网络电信基础设施建设,亚洲低、中、高带宽网速占比从6%、33.9%和60%迅速提升至3%、20%和89%,基本与欧洲相当。

全球主要6个地区的带宽速度都在逐步改善

数据来源:公开资料整理

2.用户数量:全球过半人口接入移动互联网;时长&流量增长提速

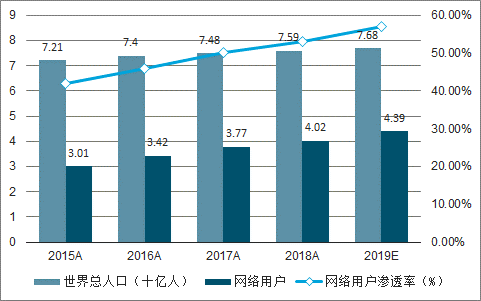

而从用户的角度而言,随着全球用户逐渐被卷入互联网,中国互联网公司业务国际化逐渐成为可能。我们同样从三个维度观察这一流量红利:接入互联网的网民的基础绝对数量、单人单日在互联网媒体上消耗的时间、单人单位时间在互联网上消耗的流量。数量上全球过半人口已经成为网民。2019年预计全球上网人口将同比增长9%至于43.9亿人,渗透率提升至57%(+4pct),而2016-2018年网络人口的增速分别为14%、10%和7%,远高于同期3%、1%和2%的人口增长。我们预计随着智能手机渗透率的提升,上网人口仍有较大增量,而本身过半的网络渗透率也意味着全球大部分地区基本都已经被卷入互联网的生态当中。

2019年预计全球上网人口同增9%达到44亿人

数据来源:公开资料整理

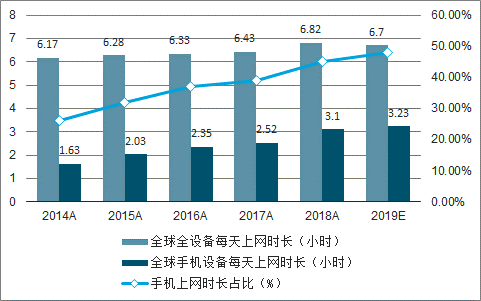

从媒体时长上来说,目前平均单人1/3的时间分配在互联网上。2018年全球单用户使用网络的时长同比增长6%达到6.8小时,已经占据了全天24小时的1/3,其中手机上网时长约为3.1小时,占总上网时长的45%左右。2014-2018年上网时长的增速分别为2%、1%、2%和6%,手机上网时间增速则分别为24%、16%、7%和23%,2018年有明显加速迹象。我们预计上网媒体时间的增量空间或不大,但手机设备在其中的占比预计会持续提升。

2018年全球全设备单日上网时间已经达到6.8小时

数据来源:公开资料整理

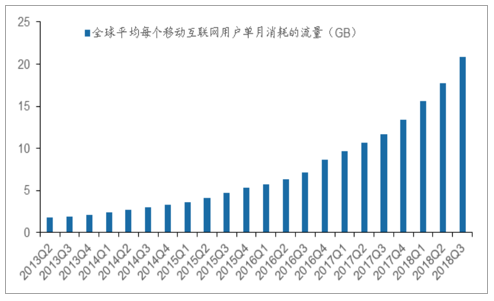

我们用流量的平均消耗来衡量单位时间的互联网强度,消耗的流量越多则App和网站将约受益。用户的流量消耗目前呈现指数上涨趋势。截至18Q3,单用户单季度的平均消耗流量约为21GB,约为单月7GB左右,环比18Q2上涨18%(同比涨幅为78%)。我们认为这或许反应了全球层面互联网都在逐渐变重,游戏、短视频、长视频等重度应用的市场正越来越广阔。

18Q3目前单台设备单月的平均流量消耗在7.0GB左右

数据来源:公开资料整理

在人口、时长、流量三个维度目前全球互联网都已经达到了较高的水平,而未来助推互联网持续成长的核心动力或仍来自于手机保有量的进一步提升。2025年全球的手机保有量将达到80%左右,鉴于当前手机出货量中绝大多数为智能手机而非功能机,我们可以认为互联网人口或也将达到80%以上。目前手机保有量渗透率较高的地区如北美、欧洲等手机的渗透率已经高达70%以上。

预计全球的手机保有量渗透率将在2025年达到80%左右

数据来源:公开资料整理

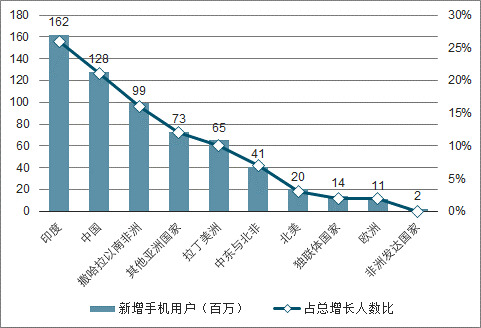

而在新增人口红利贡献的地区上,或以印度、非洲、拉丁美洲等非成熟地区为主。2017年新增手机用户当中26%来自印度,约为1.62亿台,中国新增了1.28亿台保有量占比21%,但随着国内市场手机出货量的饱和,未来新增用户的主力构成或转向其他地区,另外增长较多用户的主要包括撒哈拉以南的非洲(接近1亿的增量)、拉丁美洲(6500万增量)等。

部分网络欠发达地区新增智能手机用户增长迅速

数据来源:公开资料整理

3.应用层面:依托人口红利,全球线上App市场仍有广阔空间

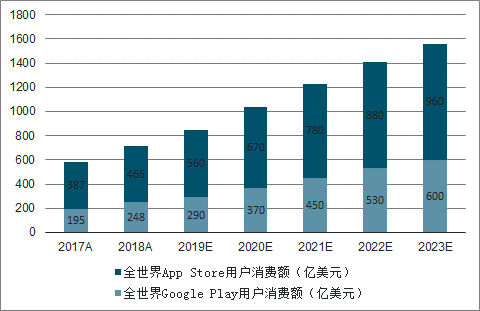

伴随着移动互联网用户数量的高速增长,根植在其上互联网应用生态也将得到高速发展。我们主要从两个维度(收入和下载量)讨论应用商店的繁荣:2018年全球应用商店的消费额达到714亿美元,同比2017年582亿美元的水平增长了23%,其中AppStore同比增长20%达到466亿美元,GooglePlay同增27%达到248亿美元。预计到2023年全球应用商店的收入有望达到1560亿美元,CAGR达到16.8%,其中AppStore约为960亿美元(占比62%),CAGR为15.6%,GooglePlay约为600亿美元(占比38%),CAGR为19.0%。

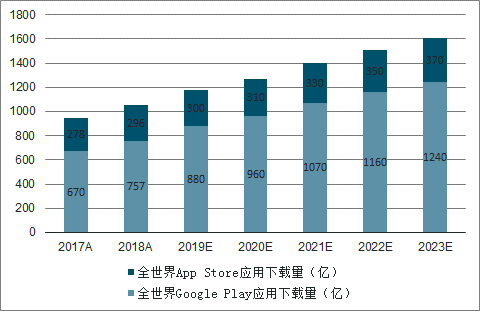

下载端,2018年全球应用商店的下载量达到1053亿次,同比2017年948亿次的水平增长了11%,其中AppStore同比增长6%达到296亿次,GooglePlay同增13%达到757亿次。预计到2023年全球应用商店的下载量有望达到1610亿次,CAGR达到8.6%,其中AppStore约为370亿美元(占比23%),CAGR为4.5%,GooglePlay约为1240亿次(占比77%),CAGR为10.0%。整体上,全球应用商店的收入额到2023年有翻倍空间,而下载量也有望在5年内增长50%以上。

2018年全球手机应用商店消费额达到714亿美元

数据来源:公开资料整理

2018年全球手机应用商店下载量达到1053亿次

数据来源:公开资料整理

而当前消费级互联网的变现手段主要包括游戏、电商、广告、增值服务(包括会员经济)四种形式,我们将在随后中国出海互联网公司面对的市场环境上讨论更加细分市场的增长空间问题。

三、移动互联网竞争趋于白热化,龙头仍然领先

截止2019年3月底,国内移动互联网月活用户数11.38亿人次,同比增长3.9%,同比增长率首次低于4%;1-3月月活用户净增762万人,同比增速同样下滑。整体看国内移动互联网用户饱和的趋势十分明显。

2019年1-3月移动互联网月活用户增长率逐步下滑

数据来源:公开资料整理

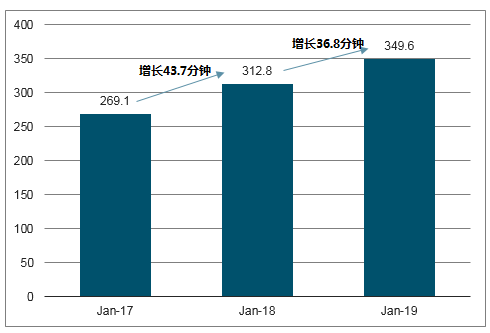

用户使用时长方面,截止2019年3月底,国内移动互联网用户人均单日使用时长为349.6分钟,相较于2017和2018年均持续提升,说明国内用户对移动互联网的依赖度越来越强,每天使用时长为6小时左右,但使用时间的同比增幅有收窄趋势。

2019年国内移动互联网用户使用时长对比

数据来源:公开资料整理

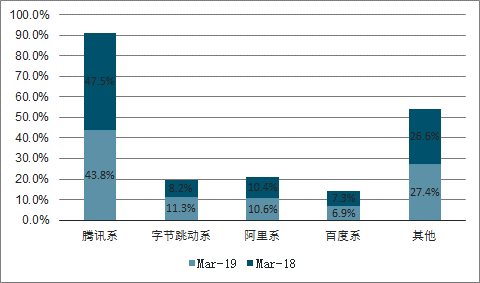

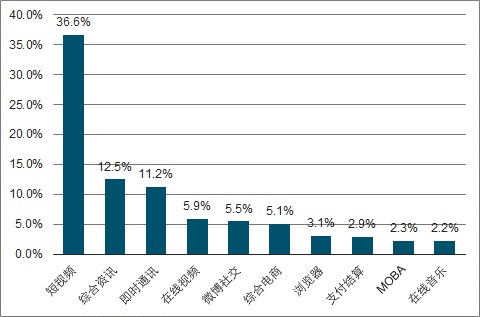

APP使用时长占比方面,2019年国内移动互联网巨头旗下APP的用户使用时长占比各有增减,其中字节跳动系的使用时长占比增至11.3%,显示出短视频领域具备持续的竞争力,而腾讯系和百度系的用户使用时长占比有所下滑。

2018-19年移动互联网APP使用时长占比

数据来源:公开资料整理

APP使用时长同比增速方面,2019年短视频和综合资讯依然是用户使用时长同比增速最大的领域,两者贡献了整体时长增量的一半。

2019年3月用户月总使用时长同比增量占比TOP10细分行业

数据来源:公开资料整理

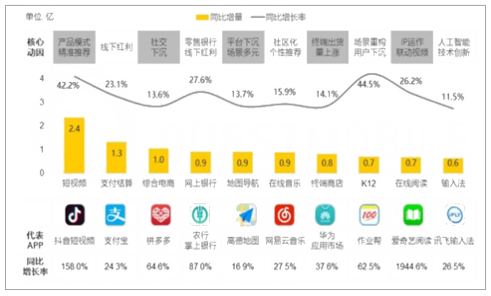

APP用户规模绝对增量方面,2019年3月短视频、支付结算和综合电商的用户规模同比增量排名前三,其中以抖音为代表的短视频领域具备很高的竞争力,而以网银、导航、K12、输入法为代表的垂直细分领域也具备一定的增长机会。

2019年3月移动互联网细分行业用户规模同比增了TOP10

数据来源:公开资料整理

四、出海概况:从轻度到重度,从发展中到成熟市场

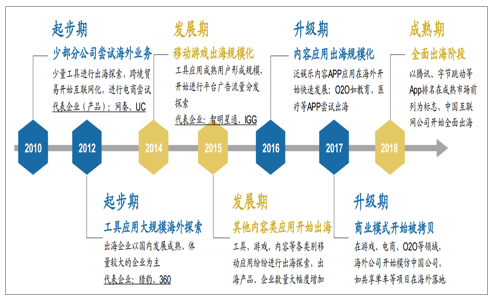

我们将中国移动互联网的出海阶段总结为4个大阶段,分别是2010-2014年的探索期、2014-2015年的高速发展期;2016-2017年的升级期;2018年以来的成熟期。2018年以来,中国互联网公司出海的特征是:开始形成了立体化、全方位的出海体系,在游戏、电商、广告等主要互联网细分领域中均打开了全球市场。

1.中国移动互联网公司出海阶段:起步→发展→升级→成熟

中国的移动互联网公司出海始于2010年,到目前为止已经形成了全方位、立体化的出海体系,我们认为按照不同的特征可以划分为以下4个阶段:

2010-2012年起步期:这一时期的企业特点是有少部分公司开始尝试海外业务,如网秦、UC等,更多发生海外业务的公司系外贸公司,以电商类业务为主。随后在2012年开始有部分工具类应用开始在海外伴随着智能手机兴起而流行,代表企业包括猎豹、360等。

2013-2015年高速发展期:这期间全球的移动互联网都步入了发展的快车道,中国出海的企业数量迅速增多。而在领域上,除了此前广泛出海的工具类应用之外,国内的游戏和其他内容类App也开始出海,最具代表性的案例是智明星通的《列王的纷争》,其在多个国家畅销榜排入前十。从2014年1-5月到2016年1-5月期间,中国发行商在海外的收入增幅高达150%。

2016-2017年调整升级期:随着国内一二级市场退潮和对于国内市场的重视,这一期间出海概念重新开始蛰伏,这一期间的重要特征是各类应用都在海外赢得了巨大的用户量,但是除了游戏类应用,其他中国类应用在海外的商业化遇到了天花板或者限制。

2018年以来是出海的成熟期,这一时期的重要特征是除了我们此前主要的工具类应用和游戏类应用出海,我们有两类重要的应用也在海外打开了市场,第一是国内的互联网模式开始复制,如O2O、共享单车等概念均在美国被跟进;第二短视频类应用取得了巨大的成功,以字节跳动旗下的TikTok为例,在成熟市场取得了重大的成功。而另一个标志性的事件是腾讯和网易旗下的《PUBG》和《荒野行动》分别在欧美和日本市场取得了成功,这意味着我们已经在全球范围类建立起了互联网产品上的优势。

中国互联网公司出海的四个阶段划分

数据来源:公开资料整理

2.地区演进规律:前期欠发达地区,近年来重新出海成熟市场

此前我们主要从产品类型的角度来论述中国互联网公司的出海趋势,而从地域来说,从起步→发展→升级→成熟这四个阶段对应的也同样是中国企业逐步从周边市场,走向增量更大的地区,最后反攻成熟市场的过程。

1)在下载量比例上呈现东亚地区和北美地区快速增长的态势。这主要系于背后全球移动互联网的变化情况相关,16Q3以前出海的应用类型仍以工具类为主,因此在日韩、港澳台和北美这样的移动互联网相对发达的市场是没有人口红利的,主要瞄准的是印度南亚、东南亚等地区,因此东南亚(占比20%以上)和南亚(15%左右)的下载量较高。而2017年开始起重度应用开始更新换代和重新流行,移动互联网条件较好的东亚和北美地区的下载量占比开始提升。北美地区下载量占比从16Q1的18.2%提升至17Q4的27.6%左右,东亚地区从16Q1的12.6%上升至17Q4的29.0%左右。

2)而出海预算呈现出了同样的趋势:成熟市场的预算比例增加更快。16Q1到16Q4中国厂商出海预算的主要投放地区系东南亚(占比28.8%)和中东&欧洲&非洲(占比17.2%),两个地区在17Q4预算比例占比分别下降至17.1%和10.9%。而北美地区出海App预算占比从16Q1的25.1%提升至17Q4的38.1%左右,东亚地区从16Q1的17.6%上升至17Q4的28.7%左右。基本符合下载量的走势,如果我们比较下载量和营销预算的比值可以发现北美地区、中东&欧洲&非洲和澳洲三个地区的投放性价比要低于东南亚、南亚、南美洲和东亚,而伴随着前期国内其它互联网App前期出海打下基础,东亚地区、北美地区的投放性价比有所上升。

而从当前的企业出海目的地来看,东亚、北美和东南亚地区为出海企业的主要目的地,分别有67.6%、60.5%和60.3%的企业以此为目标。相比较2016年,2017年企业对于出海地区的覆盖意愿仍在普遍增加,在南亚、东亚和北美三个地区上升明显。短期来看,成熟市场的占比回升仍确定性较高,而而我们预计随着内容类产品在北美、东亚等成熟市场的进一步饱和,和东南亚、南亚等互联网欠发达地区的基础设施建设进一步成熟,具有人口红利的地区或再次迎来高增长阶段。

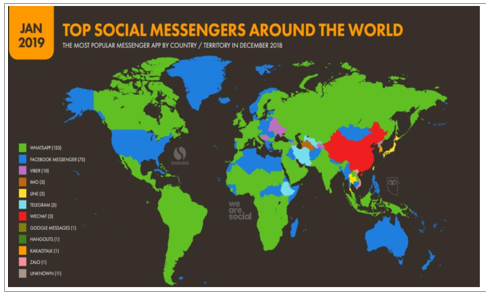

3.除社交网络,中国厂商出海在广告、游戏、电商领域均取得优异成绩

除了地域上演进规律外,出海的内容上国内厂商在广告、游戏、电商等领域均有较好的表现,但是社交领域(即时通讯)或已经失去先发优势。全球即时通讯软件使用最的为Whatsapp,约有133个国家地区最受欢迎,其次为FacebookMessenger的75个国家和地区,中国的社交软件巨头微信仅在3个国家地区成为即时通讯软件的首选。

全球的即时通讯网络软件分布情况

数据来源:公开资料整理

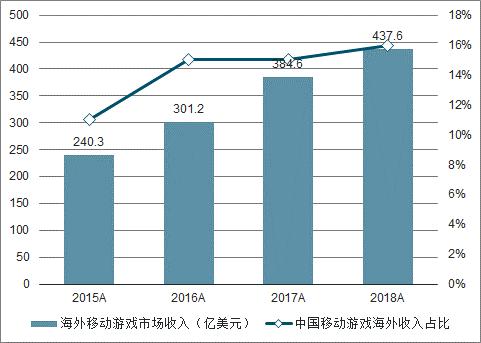

在手游领域,中国企业正引领着全球行业的趋势。中国移动游戏在2015-2018年在全球非中国市场的占比分别为11%、15%、15%和16%。2012-2018年期间中国厂商在海外发行了超过4300款游戏,其中收入超过100万美元的超过1000款,这些游戏在海外的下载量达到170亿次,期间收入超过200亿美元,各项数据均高居世界第一。

中国移动游戏在全球非中国地区份额占比上升至16%

数据来源:公开资料整理

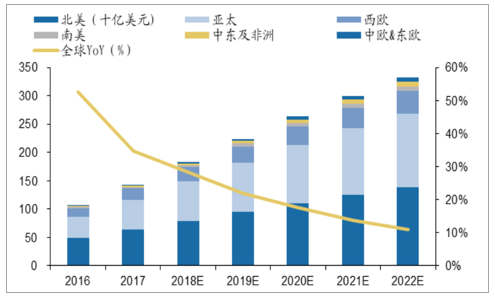

而在广告方面,全球重要的广告市场主要在北美、亚太两个地区。亚太地区2018年移动广告收入预计达到694亿美元,北美达到788亿美元,二者有望占据全球移动市场的81%。而随着中国互联网公司在海外拿到更高的媒体时长,广告市场的变现也或将迎来快速增长。

预计到2022年全球的移动互联网广告总花费将达到3325亿美元

数据来源:公开资料整理

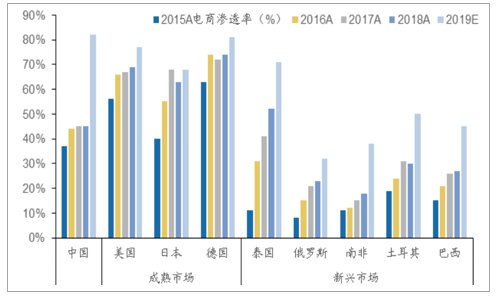

而在电商领域,中国公司在模式和供应链上均有着较大优势。中国电商在社零总额的占比已经达到23%,远领先于电商大国美国的15%左右。根据全球数字报告,我国在2019年电商人口的渗透率为全球最高(之前的统计口径有一定偏差),经过多年发展,我国电商的运营模式已经逐渐成熟;而作为全球的世界工厂,我们在产品供应链端已经累计了巨大的优势。2018年,阿里的国际商业零售业务收入同比增长94%,旗下平台速卖通“黑五”欧美成交规模同比增长100%等等均说明电商出海也正如火如荼。

各个主要地区2018年电商渗透率均有较大幅度提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国移动互联网行业市场潜力现状及投资战略研究报告》

标签: 移动互联网行业发展概

版权申明:本站文章部分自网络,如有侵权,请联系:west999com@outlook.com

特别注意:本站所有转载文章言论不代表本站观点!

本站所提供的图片等素材,版权归原作者所有,如需使用,请与原作者联系。